1991年、サウスカロライナ州スパータンバーグ郡には約4万人の失業者がいた。人口およそ20万人の郡で、その6割強にあたる2万5千人が、閉鎖が相次いだ繊維工場から弾き出された人々だった(*1)。その3年後の1994年7月11日、同じ郡でBMWの工場が生産を始める。世界250以上の候補地との誘致競争を制した末の到着だった(*1)(*2)。そして2026年のいま、その同じ工場の床の上を、Figure AIのヒト型ロボットが動いている(*3)。

手が去り、手が戻り、いま手のいらない機械が来た。この一つの郡が35年でたどった順番の中に、北米のPhysical AI産業がいま置かれている場所がそのまま映っている。米国は1980年代から2000年代にかけて、製造業の「手」を海外へ送り出した。いま各社・各州が掲げる「再工業化」は、その手を取り戻す話のはずだった。しかし実際にこの国へ戻ってきているものを、生産拠点の立地から数字まで辿ると、戻っているのは手ではなく、手を要らなくする機械であるという、もう一つの姿が見えてくる。

三つの土地

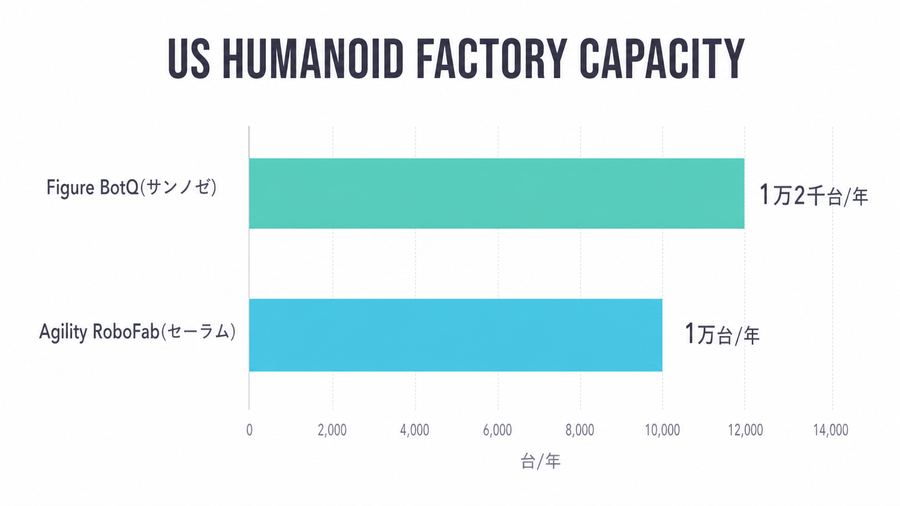

BMWスパータンバーグ工場で稼働するFigureのロボット自体は、同社がカリフォルニア州サンノゼに新設した量産工場「BotQ」で組み立てられている(*4)。BotQは年産1万2千台の能力を持つとFigureは説明する(*5)。Apptronikは本社と生産機能をテキサス州オースティンに置く(*6)。Agility Roboticsはオレゴン州セーラムに、人型ロボット専用工場としては世界初とされる「RoboFab」を2023年に稼働させた。延べ床面積7万平方フィート、年産能力1万台、フル稼働時は500人超を雇用する計画である(*7)。

この三つの街には、それぞれ異なる前史がある。オースティンでは、AMDが1979年、シリコンバレーの外では自社初となる半導体工場「Fab 14」を建てたとされる(*8)。奇しくも同じ1979年、全米の製造業雇用者数は1,950万人でピークを付けている(*9)。AMDは2001年9月、Fab 14と姉妹工場Fab 15の閉鎖を発表し、世界で2,300人、うちオースティンだけで約1,000人分の職が失われた(*10)。米国の半導体生産能力が世界に占める割合は、1990年の37%から2021年には12%まで落ちたと報告される(*11)。

セーラムでは、オレゴンの木材産業がレーザー制御の自動化設備によって1980年代から雇用を減らし続けてきたことが、州の公的な歴史記録に記されている(*12)。そのセーラムに、2023年、次の自動化の主体そのものを組み立てる工場が建った。

| 都市 | かつての産業 | 衰退の規模・時期 | 現在の役割 |

|---|---|---|---|

| スパータンバーグ(サウスカロライナ州) | 繊維 | 1980年代末〜90年代初頭、郡内で約4万人失業、うち2万5千人が繊維職(*1) | BMW工場、Figureロボット稼働現場(*3) |

| サンノゼ(カリフォルニア州) | ― | ― | Figure「BotQ」量産拠点、年産1万2千台(*4)(*5) |

| オースティン(テキサス州) | 半導体 | 2001年、AMD Fab 14/15閉鎖、地元で約1,000人分の職消失(*10) | Apptronik本社・生産機能(*6) |

| セーラム(オレゴン州) | 木材 | 1980年代以降、自動化により雇用が継続的に減少(*12) | Agility「RoboFab」、年産能力1万台、フル稼働時500人超雇用計画(*7) |

繊維、半導体、木材。失った産業はそれぞれ違う。だが三つの街とも、失った産業の代わりに戻ってきたのは「作る手」ではなく「作る機械」だったという結末は同じである。

雇用が数える数字、手が数える数字

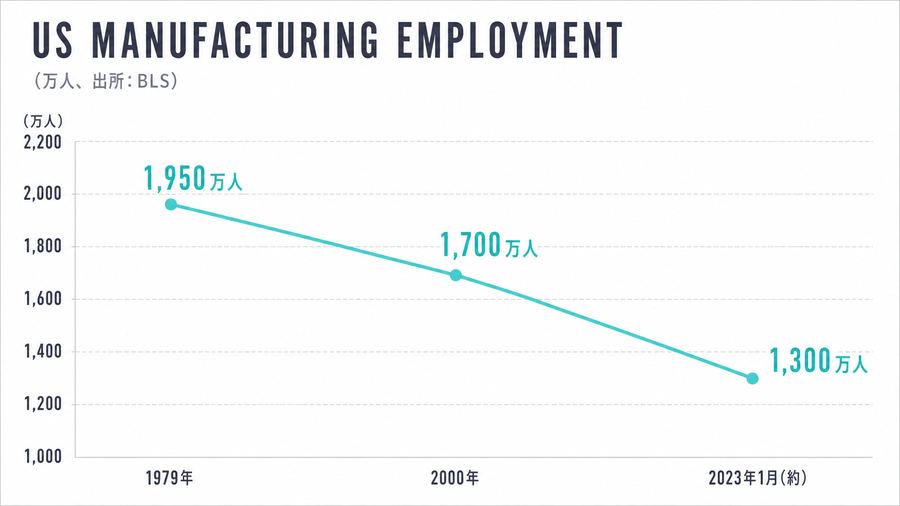

この反復は一つの郡の物語にとどまらない。全米の製造業雇用者数は1979年の1,950万人から、2000年には1,700万人、2023年1月には約1,300万人まで減った ― 米労働統計局(BLS)自身の集計である(*9)。しかも2001年から2024年にかけて雇用は360万人、率にして22%減った一方、実質付加価値は8,000億ドル、率にして50%増えたとする分析もある(*13)。手を減らしながら生産量を増やす曲線は、人型ロボットが存在するようになるずっと前から、すでにこの国にあった。

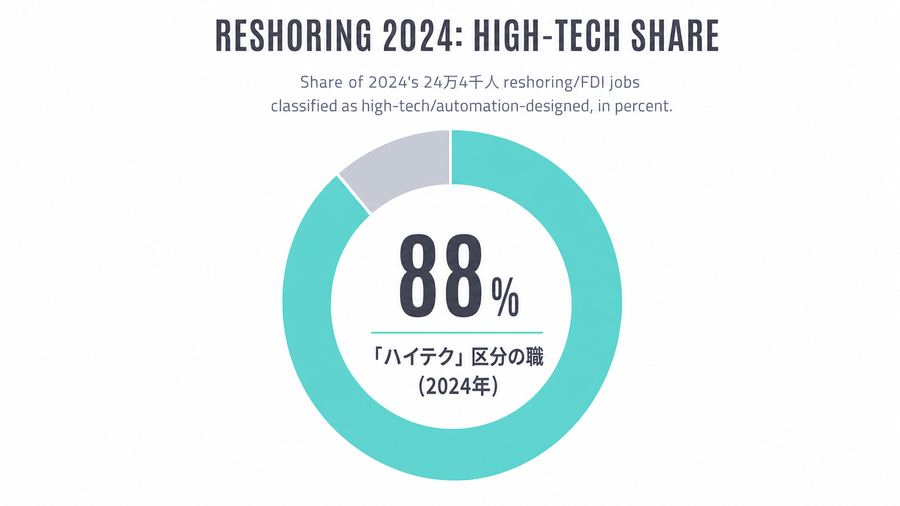

「再工業化(リショアリング)」の看板の下でも、事情は変わらない。Reshoring Initiativeの集計によれば、2024年に24万4千人分の雇用がリショアリングと対米直接投資によって創出されたと報告される。だがその内訳の88%は、ロボティクスや機械視覚、自動化を最初から前提に設計された「ハイテク」区分の職だと同団体自身が明記する。2025年前半の集計ではこの比率は9割に近づき、通年の発表件数は17万4千人分まで落ち込む見通しだという。関税を導入理由に挙げる件数は、2025年に前年比454%増えたとも報じられる(*14)。「戻ってきた雇用」の件数は伸びているように見えても、その大半は、そもそも人の手をあまり必要としない設計の職としてカウントされている。統計は雇用の件数を数える。その職に何人分の手が要るかは、内訳を掘らない限り見えてこない。

必要とされる手の質そのものも変わった。Deloitteとthe Manufacturing Instituteの試算では、2030年までに製造業で210万人分の職が人材不足のまま埋まらないという。すでに現在も、ロボティクスやAIのスキルを持つ人材の不足により、約50万人分の製造業求人が埋まっていないとされる(*15)。1991年にスパータンバーグで職を探していた2万5千人の空白と、いま全米で埋まらない50万人分の求人という空白。同じ「製造業の手」という言葉が指す中身は、35年のあいだにまったく別のものに置き換わっている。

土俵を降りる

出荷台数で見れば、北米は中国に大きく水をあけられている。2025年、世界で出荷された人型ロボットのうち中国企業の占める割合は8割を超えたと報じられ(*16)、9割に近いとする集計もある(*17)。Unitreeなど低価格・大量生産を武器にする中国勢の土俵で、北米勢が数量で競おうとしている形跡はない。Figure、Apptronik、Agilityはいずれも量産体制の構築に巨額を投じてきたが(*4)(*5)(*6)(*7)、その資金は単価を下げるためではなく、BMWやMercedes-Benz、GXOのような大企業との長期契約、安全認証、既存の工場管理システムとの統合に向けられている。

人型ロボットより先に北米で稼ぎ始めたのは、実は人の形をしていない機械である。Waymoは2026年に入り、週50万件規模の有料乗車を提供していると報じられ(*18)、倉庫自動化大手のSymboticは2025年度に22億ドル規模の売上を計上したと報じられる(*19)。どちらも、運転手や倉庫作業員の手を機械に置き換えることで初めて成立する事業であり、その詳細は自動運転・倉庫物流それぞれの分野の記事に譲る。ここで確認できるのは一つの事実だけである ― 人型ロボットが本格的に量産される前から、北米のPhysical AI産業はすでに「手を代替する」ことそのもので収益を上げていた。手を戻すためにこの産業が立ち上がったのではなく、手を要らなくする技術が先に儲かることを北米市場自身がすでに証明していた、という順番である。

次にこの国のどこかで新しい人型ロボット工場が建つとき、その土地はおそらくまた、かつて何かの産業が去った町になるだろう。統計はその工場を「投資」として、いくつかの「雇用」として記録するはずだ。だが2024年の24万4千件のうち88%がそうだったように、その数字の中身が人の手なのか、手を要らなくする装置なのかは、統計の外側でしか確かめようがない。1991年にスパータンバーグで職を探していた2万5千人は、35年後に同じ郡の工場でロボットが働くことになるとは知らなかった。次にこの土地が選ばれるとき、我々は今度こそ、数字の中身を先に問うだろうか。

出典

*1 ABC News「25 years ago, BMW opened shop in South Carolina. The economy shifted into overdrive」、probable

*2 South Carolina Encyclopedia「BMW」、probable

*3 TIME「The Robot in Your Kitchen」(2025-10-09)、probable

*4 The Robot Report「Figure AI unveils BotQ high-volume humanoid manufacturing facility」、confirmed

*5 Figure AI公式「BotQ: A High-Volume Manufacturing Facility for Humanoid Robots」、confirmed

*6 Apptronik公式「Contact Us」、confirmed

*7 CNBC「Agility Robotics is opening a humanoid robot factory, beating Tesla to the punch」、confirmed

*8 Medium「Shaping The Future: The Thriving Semiconductor Industry in Austin」、weak

*9 U.S. Bureau of Labor Statistics「Forty years of falling manufacturing employment」、confirmed

*10 SEC EDGAR「Advanced Micro Devices Inc, Form 8-K, FY2001」、confirmed

*11 World Population Review「Semiconductor Manufacturing by Country 2026」、probable

*12 Oregon Encyclopedia「Timber Industry」、confirmed

*13 Economic Innovation Group「What happened to U.S. manufacturing?」、probable

*15 KORE1「Reshoring in 2026: US Manufacturing Jobs Comeback」、probable

*16 South China Morning Post「China dominates global humanoid robot market with over 80% of installations」、probable

*17 Bloomberg「Chinese Firms Dominated Global Humanoid Robot Shipments in 2025」(2026-01-08)、probable

*18 TechCrunch「Waymo's skyrocketing ridership in one chart」(2026-03-27)、probable

*19 Investor's Business Daily「Walmart, Symbotic AI Robotics Upgraded」、probable

未確認事項・要フォローアップ

- AMD「Fab 14」の1979年建設という時期は二次情報源(Medium記事等)による記述で、一次資料での厳密な開設日確認は未了。

- 米国の半導体生産能力シェア(1990年37%→2021年12%)は集計サイト経由の引用であり、Semiconductor Industry Association等の一次レポートへの直接確認が必要。

- スパータンバーグ郡の1991年失業者数(約4万人、うち2万5千人が繊維職)は1990年代当時の報道の遡及的引用であり、郡の雇用統計原典との突合は行っていない。

- Reshoring Initiativeの2025年通年発表件数(17万4千人分)は年央時点の見通し値であり、確定値ではない。

- 中国の人型ロボット出荷台数に占めるシェアは、出典によって8割強〜9割の幅があり、集計方法が統一された数値は存在しない。個別企業(Unitree、AgiBot等)の出荷内訳は中国編の記事に譲る。

- Figure AI、Apptronik、Agility Roboticsの最新の資金調達額・評価額・顧客契約の詳細は、各社個別記事側の精査に委ねる。