1982年5月、住友特殊金属に転職したばかりの技術者が、入社からわずか数ヶ月で史上最強の永久磁石を完成させた。佐川眞人。ネオジム・鉄・ホウ素を組み合わせたその磁石は、それまで最強だったサマリウム・コバルト磁石の約2倍の磁力を持っていた。同じ年、太平洋の向こうでは、ゼネラルモーターズの研究者ジョン・クロートが独立に同種の磁石にたどり着いていた。1983年、米ピッツバーグで開かれた学会で、二人は互いの発表を聞いて初めて相手の存在を知り、驚いたという(*1)。ネオジム磁石は、日本とアメリカが同時に発明した技術だった。

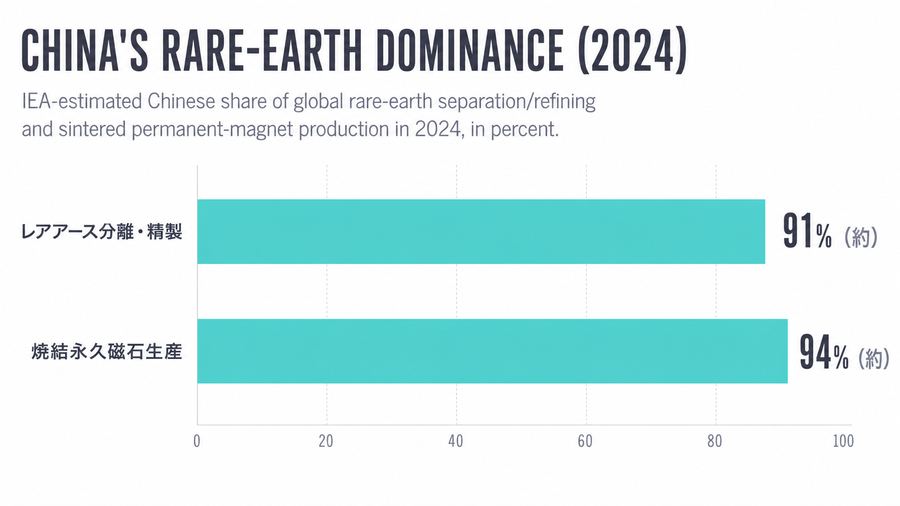

それから44年。2024年時点で、中国はネオジム磁石(NdFeB)の分離・精製工程の約91%、焼結永久磁石生産の約94%を占めるとIEAは推計している(*2)。発明した二つの国は、いまこの磁石をほとんど作っていない。

これは産業史の一挿話ではない。Physical AI — ロボットの身体を実世界で動かす経済圏 — の主導権を最終的に決めるのは、どの企業のモデルが賢いかではなく、この磁石のように「縛る資源」を誰が握るかである。以下、その資源が何かの地図を描く。

制約が文明の形を決める

18世紀末のイギリスを作ったのは石炭と蒸気機関だった。20世紀のアメリカを作ったのは石油だった。2010年代のプラットフォーム経済を作ったのはデータだった。技術のアイデアそのものではなく、そのアイデアを実現するために必要な、有限で、偏在し、代替の効かない資源の所在が、最終的にその時代の産業の形を決めてきた。

Physical AIの時代、その資源は少なくとも四つある。地質学的な時間をかけて特定の鉱床に偏在した磁石原料、ロボットの関節を動かすアクチュエーター、人間の身体の動きを記録した実演データ、そしてまだ体系として存在しない安全認証である。

発明と支配が分離した44年

佐川とクロートが磁石を発明した1982年、どちらの国にも「この磁石を将来誰が支配するか」という発想はなかったはずだ。発明は技術の問題であり、支配は別の四十数年間に起きたことだった。中国は2025年4月、サマリウム、ガドリニウム、テルビウム、ジスプロシウム、ルテチウム、スカンジウム、イットリウム関連品目を輸出管理の対象に追加した(*3)。高温磁石に使うジスプロシウムやテルビウムは、ロボットの関節、EVモーター、防衛装備に共通する戦略物資になっている。

X上では「ヒューマノイドの最大の制約はソフトウェアではなく磁石とアクチュエーターだ」という趣旨の投稿が広がっているが、裏付けは取れていない。ただし方向性としては、中国がレアアース分離・精製と焼結永久磁石で圧倒的シェアを持ち、2025年4月に重希土類関連品目を輸出管理対象にしたという事実(*2)(*3)と整合する。

この構図は、佐川とクロートの物語をなぞる。発明した場所と、支配する場所は一致しない。技術は、最初に生まれた場所に留まり続けるとは限らない。

関節がボディの原価の半分を占める

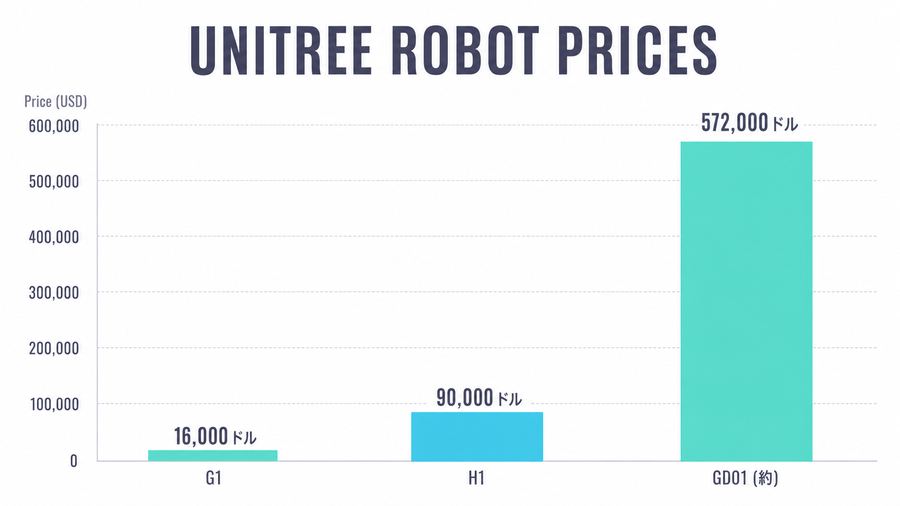

磁石だけがPhysical AIを縛っているわけではない。McKinseyを引用したMarketWatch記事は、アクチュエーターがヒューマノイドのBOM(部品原価)の40〜60%を占めると報じている(*4)。関節ひとつひとつの中に、高いトルク密度、耐久性、静音性、安全ブレーキ、長寿命の減速機が詰め込まれ、その総和がロボット価格の下限を決める。Unitreeの完成品はG1が16,000ドル、H1が90,000ドルとされ、より大型のGD01は約572,000ドル(3.9百万元)からと報じられている(*5)。ロボット本体の価格が下がるかどうかは、関節モジュールの量産化にほぼ全面的に依存している。

センサー・計算資源を含めた供給網の全体像は以下の通りである。

| 領域 | 主要サプライヤー・企業 | 公開価格・数量の目安 | 供給動向・論点 | 確度 |

|---|---|---|---|---|

| 3D LiDAR | Hesai, RoboSense, Ouster, Livox/DJI, Luminar, Seyond | 低価格系は「low-cost」とされるLivox Mid-360等、産業用Ouster OS系は高性能レンジ。具体的な量産ASPは多くが非公開 | Ousterは2025年に25,000台超を出荷、2025年Q4に8,100台出荷、売上62.2百万ドル。ただし21百万ドルの一時ロイヤルティを含むため単純ASP換算は不可。Hesaiは車載LiDAR市場で高シェアとの報道・業界レポート引用がある | probable |

| 触覚センサー | GelSight, Meta由来のDIGIT設計, SynTouch BioTac, XELA Robotics, Contactile | DIGITは論文で「inexpensive」「low-cost」と説明。商用高密度触覚センサーの価格は研究・企業向け見積が多く非公開 | 触覚は「デクスタリティ」のボトルネック。カメラ式触覚は低コスト化が進むが、量産ロボット手指に多数搭載するには耐久性・校正・交換コストが残る | probable |

| アクチュエーター・減速機 | Harmonic Drive, Nabtesco, maxon, Kollmorgen, Moog, T-Motor, Unitree, Bosch, Schaeffler, Fanuc, Nidec | McKinseyを引用したMarketWatch記事は、アクチュエーターがヒューマノイドBOMの40〜60%を占めると報道。Unitree完成品はG1が16,000ドル、H1が90,000ドル、GD01が3.9百万元/約572,000ドルからとの報道 | 高トルク密度、耐久性、静音性、安全ブレーキ、減速機寿命がコストの中心。ロボット本体の価格下落は、関節モジュールの量産化に強く依存 | probable |

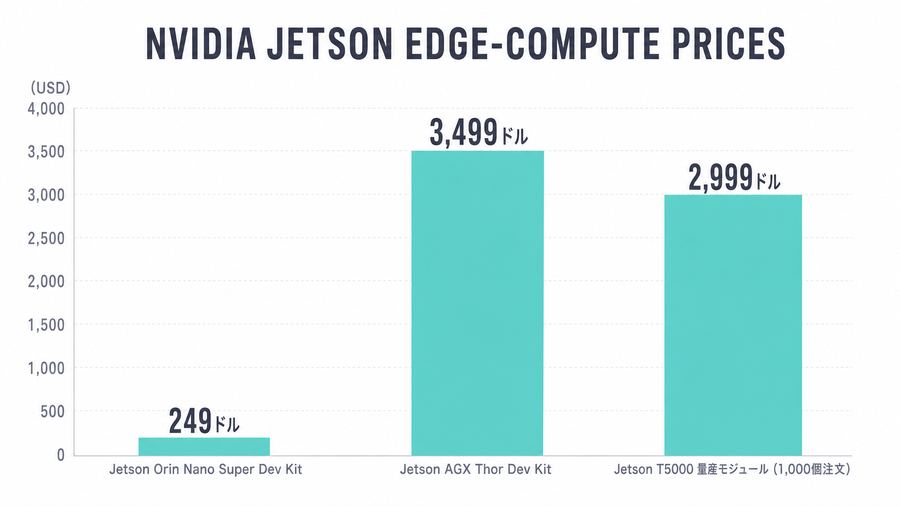

| エッジ計算 | NVIDIA Jetson, Qualcomm Robotics RB系, Intel/RealSense, AMD/Xilinx, Axelera AI, Hailo | Jetson Orin Nano Super Developer Kitは249ドル。Jetson AGX Thor Developer Kitは3,499ドル、Jetson T5000量産モジュールは1,000個注文で2,999ドルとの報道 | 低価格開発キットは研究・試作の裾野を拡大。量産機では電力、熱、ソフトウェアSDK、安全認証、輸出規制対応が選定条件 | confirmed/probable |

| NdFeB磁石・レアアース | China Rare Earth Group, MP Materials, Lynas, Vulcan Elements, ReElement等 | IEA推計として中国は2024年にレアアース分離・精製の約91%、焼結永久磁石の約94%を占めるとの記述がある | 中国は2025年4月にサマリウム、ガドリニウム、テルビウム、ジスプロシウム、ルテチウム、スカンジウム、イットリウム関連品目を輸出管理対象に追加。高温磁石に使うDy/Tbはロボット関節・EV・防衛で戦略物資化 | confirmed/probable |

(*6)(*7)(*8)(*9)(*10)(*11)(*4)(*5)(*2)(*3)

エッジ計算だけは例外的に価格が公開されている。Jetson Orin Nano Super Developer Kitは249ドル、Jetson AGX Thor Developer Kitは3,499ドル(*10)(*11)。研究・試作の裾野はここで広がる。しかし量産機になると、電力、熱、SDK、安全認証、輸出規制対応が選定を左右し、価格の透明性は消える。透明なのは参入障壁の低い部分だけであり、実際にロボットを縛っているのは非公開の部分だ、という非対称がここにある。

記録されているのは、動きそのものだ

三つ目の資源は、数字として公開されにくい。ロボットの制御モデルを訓練するには、人間が物を掴み、運び、組み立てる動きの記録――実演データ――が要る。これはインターネット上のテキストや画像のように、既に大量に存在して収集を待っているものではない。実演データは、誰かが実際に身体を動かし、その動きをセンサーで記録するところからしか生まれない。

言い換えれば、この資源の採掘現場は、工場や倉庫にいる具体的な誰かの手である。ある作業員が同じ動作を千回繰り返すとき、その千回は生産量であると同時に、将来のモデルの重みに変換されうる記録でもある(*12)。だが、資源としての性質――有限で、身体からしか生まれず、代替が効かない――は、磁石やアクチュエーターと同型である。磁石は地質学的時間が作り、実演データは人間の労働時間が作る。掘り尽くせば終わるという点では同じである。

まだ存在しない資源――安全認証

四つ目は資源というより、資源の不在である。WSJは、200ポンド近いヒューマノイドの転倒・暴走・停電時リスクを報じ、ISO標準化は2028年ごろになる見込みだと伝えている(*13)。裏を返せば、2026年時点でヒューマノイドの安全性を測る共通のものさしはまだ無い。

自動運転はこの点で一歩先を行く。NHTSAのリコール・事故報告制度が既に機能しているため、失敗が可視化される。

| 事例 | 内容 | Physical AIへの含意 | 確度 |

|---|---|---|---|

| Cruise歩行者事故・リコール | 2023年10月、サンフランシスコで人間の車にはねられた歩行者をCruise AVがさらに衝突・引きずった。GM/Cruiseは950台をリコール。NHTSAは歩行者周辺の注意義務に関する調査を開始し、Cruiseは2024年に報告不備で150万ドルの罰金を受けたと報じられた | 事故後の最小リスク状態、遠隔支援、事故認識、規制当局への情報開示が導入リスクそのもの | confirmed |

| Tesla Autopilot/FSD監視問題 | 2023年12月、Autosteer搭載車2,031,220台のリコール。NHTSAはドライバー関与維持が不十分と判断。2026年7月にはテキサス死亡事故で、運転者側の主張とTesla側説明が対立し、NTSB/NHTSA調査と民事訴訟が報じられた | 人間監督付きAI制御では「自律」と「運転者責任」の境界が訴訟リスクになる | confirmed/probable |

| Waymoソフトウェアリコール | 2024年、2台のWaymo車が同じ牽引中トラックに衝突し、444台規模の自主リコール。2025年には第5世代ADSソフトウェア搭載1,212台のリコールが報じられた | エッジケース認識とOTA更新能力が競争力だが、リコール件数は社会受容に直結 | confirmed/probable |

| Zoox衝突・リコール | 2025年、Zooxがe-bike/e-scooter等との衝突後にソフトウェアリコールを行ったとの報道 | ロボタクシーでは低速・都市部・弱者交通との相互作用が難所 | probable |

| Serve Robotics/配送ロボット | 2025年、ロサンゼルスで配送ロボットとモビリティスクーター利用者の接触をめぐる報道があり、歩道ロボットの安全・アクセシビリティ論争が再燃 | 小型でも公共空間での優先権、障害者アクセス、遠隔運用の透明性が課題 | probable |

| ヒューマノイド安全懸念 | WSJは、200ポンド近いヒューマノイドの転倒・暴走・停電時リスクを報じ、ISO標準化は2028年ごろを見込むとした。重大な人身事故はまだ確認されていないとの整理 | 現時点では「事故実績」より「未成熟な安全規格・保険・認証」が主要リスク | probable |

(*14)(*15)(*16)(*17)(*18)(*19)(*20)(*21)(*22)(*13)

この表が示すのは、ヒューマノイド自体の重大事故がまだ少ないという事実そのものよりも、公開データの偏りである。ロボタクシーや配送ロボットは事故が報告制度に乗るが、倉庫や工場のヒューマノイドは労働安全・製品安全・保険の枠組みで扱われ、外部からは見えにくい。重大な公開失敗事例が少ないことと、安全性の懸念が小さいことは同義ではない。認証の体系がまだ存在しないという事実そのものが、いまこの産業を縛っている。中国のレアアース輸出管理やエッジAIチップ輸出規制で部品が代替されれば、認証済み設計の再検証が必要になり、この不在の資源は突然、可視化された制約に変わる。

資本はどこへ向かっているか

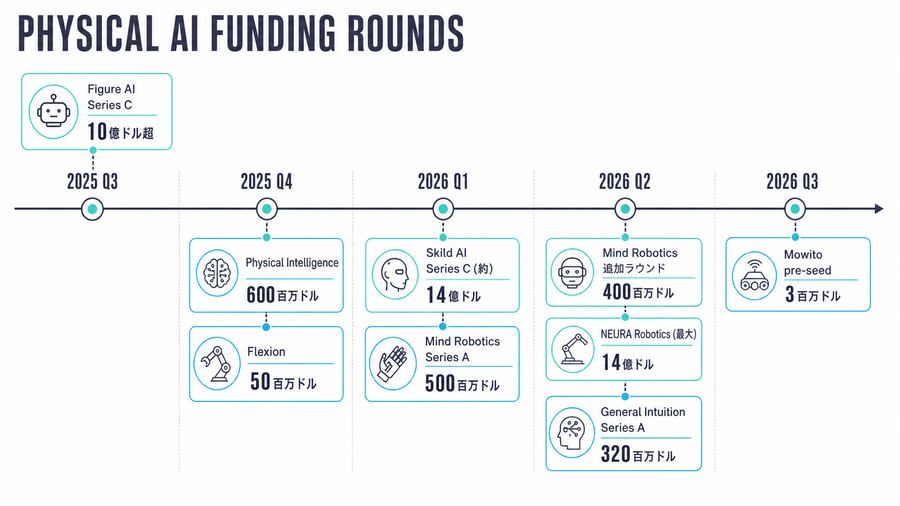

四つの資源に対して、資本はどう動いているか。無料で確認できる公開情報だけでは、Physical AI/ロボティクス投資の厳密な四半期別総額を再現することは難しい。WSJはMind Roboticsの記事で、2026年最初の2カ月だけでPhysical AIへのグローバル投資が26.7十億ドルに達し、前年総額33.5十億ドルを倍増しうるペースと報じた。Business Insiderは別記事で、2025年のロボティクス/Physical AI投資を26十億ドルと記しており、定義差がある。X上では「a16z分析として2026年Q1が16.3十億ドル」という数字も流れているが、裏付けは取れていない。

| 時期 | 案件 | 金額・評価額 | 投資家・買い手 | 地域 | 確度 |

|---|---|---|---|---|---|

| 2025 Q3 | Figure AI Series C | 10億ドル超、ポストマネー390億ドル | Parkway Venture Capital主導、Brookfield, NVIDIA, Macquarie, Intel Capital, LG Technology Ventures, Salesforce, T-Mobile Ventures, Qualcomm Ventures等 | 米国 | probable |

| 2025 Q4 | Physical Intelligence | 600百万ドル、評価額56億ドル | CapitalG主導、Lux, Thrive, Jeff Bezos, Emergence, Index, T. Rowe Price等 | 米国 | probable |

| 2025 Q4 | Flexion | 50百万ドル Series A | DST Global Partners, NVentures, Redalpine, Prosus Ventures, Moonfire等 | スイス | probable |

| 2026 Q1 | Skild AI Series C | 約14億ドル、評価額140億ドル超 | SoftBank主導、NVentures, Macquarie, Bezos Expeditions, Samsung, LG, Schneider Electric等 | 米国 | probable |

| 2026 Q1 | Mind Robotics Series A | 500百万ドル、評価額20億ドル | Accel, Andreessen Horowitz主導、Rivianも関与 | 米国 | probable |

| 2026 Q2 | Mind Robotics追加ラウンド | 400百万ドル、評価額34億ドル、累計10億ドル超 | Kleiner Perkins主導、Salesforce Ventures, Incharge Capital等 | 米国 | probable |

| 2026 Q2 | NEURA Robotics | 最大14億ドル、評価額約70億ドルとの報道 | Tether, Qualcomm, Amazon, NVIDIA, Bosch, Schaeffler, European Investment Bank等 | ドイツ | probable |

| 2026 Q2 | General Intuition Series A | 320百万ドル、ポストマネー23億ドル | Khosla Ventures主導、General Catalyst, Hedosophia, Bezos Expeditions等 | 米国 | probable |

| 2026 Q3 | Mowito pre-seed | 3百万ドル | Version One Ventures主導、All In Capital, Unisol, iSeed等 | インド系/グローバル | confirmed |

| 2026 Q2 | MetaによるAssured Robot Intelligence買収 | 金額非公開 | Meta Platforms | 米国 | probable |

| 2026 Q1 | OusterによるStereoLabs買収 | 35百万ドル現金+Ouster株180万株 | Ouster | 米国/欧州 | probable |

(*23)(*24)(*25)(*26)(*27)(*28)(*29)(*30)(*31)(*32)(*33)

2025年後半、資本はFigureやPhysical Intelligenceのような「ロボット基盤モデル」「ヒューマノイド本体」に集中した。2026年に入ると、Skild、Mind Robotics、NEURAのような量産・製造現場・欧州産業基盤に波及している。NEURAのラウンドにはBosch、Schaeffler、European Investment Bankが入っており、これは単なるベンチャー投資ではなく、部品メーカーと政策金融機関が同じキャップテーブルに並ぶ構図である(*28)(*29)。地域別には、米国はモデル企業とメガラウンド、欧州はNEURA/FlexionとEIB・産業企業、日本・韓国は政府主導の基盤整備が目立つ。日本では2026年7月、2040年までに18分野で1,000万台規模のロボット普及を目指すNoetra構想が報じられた。韓国では2025年にK-Humanoid Allianceが立ち上がり、2028年までに共通AIモデルと商用ヒューマノイドを開発する計画が報じられている(いずれも金額の公開は限定的)。

読み方はこうなる。2025年の資本は「賢さ」を買っていた。2026年の資本は「縛る資源へのアクセス」を買い始めている(*34)。モデルの賢さはコピーされうるが、磁石の鉱山、関節の量産ライン、認証を通した実績は簡単にはコピーされない。資本が後者に向かい始めたということは、市場自身が「制約こそが価値の所在だ」と気づき始めた兆候として読める。

次の分離

磁石はすでに、発明した国から支配する国へ渡った。その移動には44年かかった。アクチュエーター、実演データ、安全認証は、まだその移動の途中にあるか、移動が始まってすらいないかもしれない。

佐川とクロートが1982年に磁石を作ったとき、二人とも、この磁石が44年後に輸出管理の対象品目になるとは考えていなかっただろう。発明と支配が分離するかどうかは、発明した瞬間には分からない。分かるのは、後から振り返ったときだけである。

だとすれば、いま実演データを黙々と記録している作業員の手、いまどこかの研究室で決められているアクチュエーターの規格、いままだ草案すら存在しない安全認証の枠組み――そのどれかは、次にこの分離が起きる資源を、我々が気づかないうちにすでに作り始めているのではないか。

出典

*1 大同特殊鋼「佐川眞人プロフィール」、Masato Sagawa - Wikipedia、IEEE Spectrum、神戸大学ニュースリリース、confirmed

*2 中国レアアース支配に関するIEA/USGS引用を含む整理、probable

*3 2025年4月輸出規制のReuters引用整理、confirmed/probable

*4 MarketWatch(Physical AI部品投資、2026-07)、probable

*5 Unitree価格報道(Live Science, 2026-05-21)、probable

*6 Ouster 2025年Q4報道(Investors.com, 2026-03-03)、probable

*7 Livox/Ousterの低価格・高性能比較を扱う2025年LiDAR論文、probable

*8 DIGIT触覚センサー論文、probable

*9 GelSight Mini論文、probable

*10 Jetson Orin Nano Super報道(The Verge, 2024-12-17)、confirmed/probable

*11 Jetson Thor報道(Barron's/WSJ系, 2025-08)、confirmed/probable

*12 記者による推論(実演データの「採掘」枠組み、外部一次情報源なし)、推測

*13 ヒューマノイド安全性(WSJ, 2026-07)、probable

*14 Cruiseリコール(Axios, 2023-11-08)、confirmed

*15 Cruise/NHTSA調査(AP, 2023-10)、confirmed

*16 Cruise事故分析論文、confirmed

*17 Teslaリコール(Investopedia, 2023-12)、confirmed/probable

*18 Tesla 2026年事故報道(The Guardian, 2026-07-03)、confirmed/probable

*19 Waymoリコール(Business Insider, 2024-02)、confirmed/probable

*20 Waymo事故・リコール整理、confirmed/probable

*21 Zoox整理、probable

*22 Serve Robotics整理、probable

*23 Axios Pro RataのFigure資金調達メモ(2025-09-17)、probable

*24 AxiosのPhysical Intelligence/Flexion記事(2025-11-21)、probable

*25 Skild AIに関するBusiness Wire引用整理、probable

*26 Mind RoboticsのWSJ記事(2026-03-11)、probable

*27 Mind Roboticsの続報WSJ記事(2026-05-13)、probable

*28 NEURA RoboticsのWSJ記事(2026-06)、probable

*29 NEURA RoboticsのFT記事、probable

*30 General IntuitionのAxios記事(2026-06-26)、probable

*31 MowitoのEconomic Times記事(2026-07-07)、confirmed

*32 Meta/ARI買収報道、probable

*33 Ouster/StereoLabs報道、probable

*34 記者による推論(2025年→2026年の資本シフトの解釈)、推測

未確認事項・要フォローアップ

- a16z由来とされる「2026年Q1ロボティクス/Physical AI資金調達16.3十億ドル」は、今回のWeb検索では一次ソースを確認できなかった。WSJの「2026年最初の2カ月で26.7十億ドル」、BIの「2025年26十億ドル」、WSJの「2025年33.5十億ドル」と定義差があるため、四半期別集計は有料DBなしでは未確定。

- HIVEの15百万ドルシード、RoboForceの52百万ドル調達は、X上の投稿以外に信頼できる公開ソースを確認できなかったため本文の主要表から除外した。

- LiDAR、触覚センサー、アクチュエーターの量産ASPは非公開が多い。公開価格は開発キット、完成ロボット、単品通販に偏り、量産BOMの実価格とは乖離しうる。

- 中国の2025年10月以降のレアアース輸出管理拡大・一部停止・包括ライセンス運用は変化が速い。ロボット用磁石への実際の納期影響は、企業の在庫・契約・用途審査で大きく異なる。

- ヒューマノイドの重大事故が少ないという観察は、配備台数・公開義務・報道量の少なさに影響される。今後は労災データ、保険請求、ISO/ANSI/RIA標準、倉庫・工場の導入停止事例を継続監視すべきである。

- 実演データが「採掘」され「重みに変換される」という本稿の枠組みは、記者の推論であり、その速度・規模・労働条件を示す公開の定量データは確認できていない。今後、テレオペレーション労働の契約形態や報酬構造が公開されれば優先的にフォローすべきである。