ハノイの北、バクニン省の工場地帯では、2026年に入って奇妙な光景が広がっている。求人票よりも先に、インスタントラーメンの箱と通勤バス代の補助が労働者に配られる。ある電子部品工場の担当者は「人を採るのが難しくなっている」と認めた(*1)。賃金は2024年以降10〜15%上昇し、それでも足りない(*1)。2025年7月にバクザン省と合併して生まれた新バクニン省の累積外国直接投資は、9月時点で285億ドル、前年同期比15%増に達している(*1)。

中国から工場が逃げてきた土地が、工業化を始めて20年足らずで労働力不足に突き当たる——これ自体は驚きではない。驚くべきは、この労働力不足への答えが、隣国シンガポールですでに商品化されて待っていたことである。ロボットのプログラミングを不要にするノーコードソフト(Augmentus)も、複数ブランドの搬送ロボットを一つの群れとして動かすオーケストレーション(Botsync)も、バクニンの工場が労働集約の段階を十分に味わい尽くす前から、東南アジアの製造現場に組み込まれる準備を終えていた。

20世紀の工業化には順序があった。工場が来て、雇用が生まれ、雇用が賃金を押し上げ、賃金がやがて自動化を呼び込む。この順序があったからこそ、工業化は「雇用創出」とほぼ同義だった。東南アジアの新しい工場では、この順序が崩れつつある。工場が来た瞬間、自動化の層はすでに現地の隣にある。

1. 雁の隊列は、これまで律儀に順番を守ってきた

1930年代、日本の経済学者・赤松要はアジアの産業発展を雁の編隊飛行にたとえた。ある産業が輸入・国内生産・輸出という軌跡を描きながら、先頭の雁(日本)から次の雁(韓国・台湾・香港・シンガポールなどの新興工業経済群)、さらに次の雁(ASEAN諸国)、そして中国へと、投資と技術移転を通じて南下していく——雁行形態論である(*2)。この理論が前提にしていたのは、時間の長さだった。先頭の雁は労働集約的な軽工業から始め、賃金上昇に押されて次の産業段階へ上がるまでに数十年を要した。

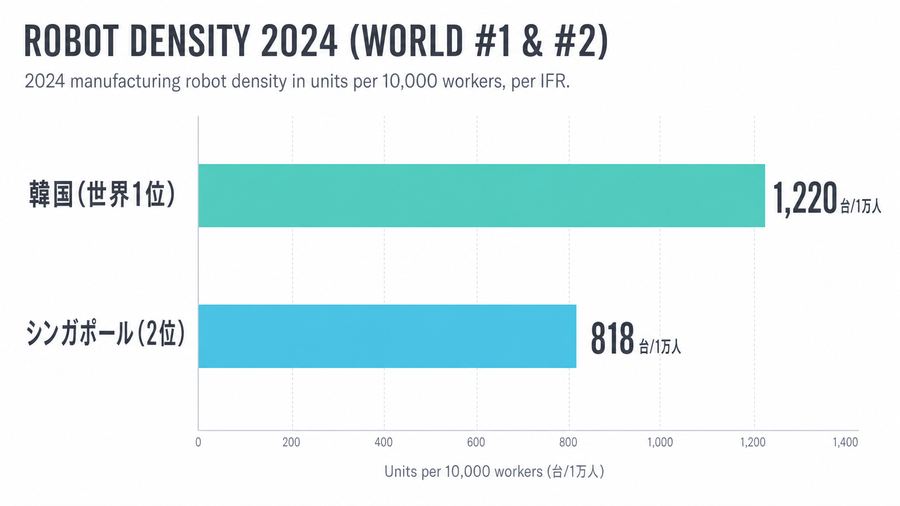

韓国はその代表例である。国際ロボット連盟(IFR)によれば、2024年の韓国の製造業ロボット密度は労働者1万人あたり1,220台で世界一位、2位のシンガポール(818台)を大きく上回る(*3)。だが韓国がこの数字にたどり着くまでには、1960年代の労働集約的な軽工業輸出から数えて半世紀近くを要している。雁行モデルが描いた道筋——先に労働集約の段階を歩き、賃金が上がり、それから機械化する——は、韓国においては律儀に守られてきた。

2. 早すぎる脱工業化、そして早すぎる自動化

この律儀な順番が崩れ始めていることを、経済学者ダニ・ロドリックは「早すぎる脱工業化(premature deindustrialization)」と呼んだ。ロドリックの分析では、後発の途上国ほど、製造業雇用がピークに達する所得水準とシェアの両方が下がり続けている。かつての工業国が製造業雇用シェアを高く保てたのに対し、いまの途上国は一人当たり所得8,000〜9,000ドル前後、雇用シェアにして13〜15%程度でピークを打ってしまう(*4)。工業化が農村から都市への労働移動と生産性向上を運ぶ主要な回廊だったとすれば、その回廊はすでに短く、浅くなっている。

東南アジアで起きているのは、この「早すぎる脱工業化」の隣にもう一つの現象が重なった状態だと見るべきである。製造業雇用のピーク自体が低いだけでなく、ピークに至る前の労働集約段階そのものが、ソフトウェアによって短縮されている。バクニンの工場が労働力不足に突き当たったとき、対応策としての自動化は遠い国からゼロ開発する必要がなかった。至近距離のシンガポールに、ノーコードのロボットプログラミングとロボット群管理のソフトウェアが、すでに商用として存在していたからである。早すぎる脱工業化と、早すぎる自動化。工業化が雇用を運んだ回廊は、両側から削られつつある。

3. シンガポール: 雁行の外側で先に自動化した国

シンガポールは製造業の絶対規模では中国・日本・韓国・タイ・ベトナムに及ばない。だがこの国は、雁行モデルの中で異質な位置を占めてきた。労働集約の段階を長く歩んだ末に機械化した韓国とは逆に、シンガポールはそもそも労働集約的な軽工業を担うだけの人口を持たない小国として出発し、労働力不足を前提に据えた製造業しか選べなかった。IFRが2024年時点で世界2位の密度(818台/1万人、2019年以降年13%成長)と記録するのは、その帰結である(*3)。

いま、シンガポールはこの「先に自動化した国」としての経験を、自国の外へ売る側に回っている。National Robotics Programme(NRP)は、2016年以降ロボティクスとembodied AIの国家能力を育ててきた政府主導の枠組みで、R&D資金の方向付けと市場需要の橋渡しを明記している(*5)。傘下のRoboNexusはシンガポール拠点の高潜在スタートアップを18か月かけて支援し、RoboClusterは航空・施設管理・ヘルスケア・物流・製造・海事の6セクターで、研究機関・エンドユーザー・ロボティクス企業・政府機関をつなぐ(*6)。NRPのプロジェクト一覧には、実世界データと合成データで物体操作・人との協働・産業展開の高速化を狙う「製造向けロボティクス基盤モデル」や、異なるベンダーのロボットがエレベーターや建物インフラを共有できるRobotics Middleware Framework(RMF/RoMi-H、シンガポールの病院・商業ビルで稼働中)が並ぶ(*7)。単体ロボットの販売よりも粘着性の高い「インフラ層」を、ロボット台数が増える前の段階から敷いている。

SGInnovateは、Deep Tech企業への投資と人材育成、コミュニティ形成を担う公的機関で、190,000人超のDeep Techコミュニティ、1,000件超の活動実績、2,000社超の産業パートナーを掲げる。研修生の給付を最大70%まで共同負担する人材プログラムも運営しており、ハードウェア・ソフトウェア・現場統合・人材が同時に不足しがちなロボティクス分野では、単純なアクセラレーターより実装向きの支援になっている(*8)。

4. Augmentus: ロボットの値段が下がっても自動化が進まない理由を埋める

Augmentusは、東南アジアのPhysical AI企業の中でも事業内容が最も検証しやすい一社である。シンガポールのScience Parkと米テキサス州Pflugervilleに拠点を置き、「高い多品種・高いばらつきの製造」向けにロボットのAI活用を掲げる(*9)。同社が可視化しているのは、ロボットアームの価格下落だけでは自動化が進まないという事実である。東南アジアの多くの工場は、大規模固定ラインではなく、多品種・中小ロット、治具のばらつき、CAD未整備、熟練作業者依存の工程を抱えている。

| 項目 | 確認できた内容 | 経済的意味 |

|---|---|---|

| 製品階層 | Standard(CAD/3D入力から自動toolpath生成、offline simulation)、Pro(Augmentus Vision hardware追加)、Auto(defect detection、localized path generation追加) | 「ロボット本体」ではなく「既存ロボットを使える仕事に変える」ソフト/ビジョン層 |

| 対応入力 | CADはOBJ/STL/STEP、3Dスキャナーは Shining、Artec Leo、iOS 3D Scanning App | CADが整っていない現場でも scan-to-path へ寄せる設計 |

| 対応ロボット | ABB、FANUC、KUKA、Universal Robotsを含む広範なブランド・コントローラ | ASEANの工場に混在する多ブランドロボットへ入りやすい |

| 導入期間 | 典型的な設置は2〜3営業日、retrofitは2日で可能 | SI工数が小さいほどSMEにも広げやすい |

| チーム規模 | 「35名の専門技術者」(公式) | 小規模だが現場実装型の専門人材集団 |

2025年7月、AugmentusはWoori Venture Partners主導、EDBI(新規)、Sierra Ventures・Cocoon Capital(既存)参加で、1,100万ドル(1,400万シンガポールドル)のシリーズA+を調達したと公式に発表した(*10)。同社はこれを「Physical AIを高難度の表面仕上げ・溶接向けにスケールさせる」資金と位置づけ、豪州・シンガポール・北米・ドイツなど6か国以上で50システム超を販売、プログラミング時間を最大90%削減し、ロボットの停止時間を時間単位から分単位に縮めたとしている(*10)。熱溶射、ショットピーニング、塗装、研削、研磨、溶接——人手はきついが固定プログラム化しづらい工程が、同社の主戦場である。

5. Botsync: 統計より先に、群れの交通整理が来る

IFRの分類では、2024年の専門サービスロボットのうち輸送・物流用途が102,900台で前年比14%増、専門サービスロボット全体の過半を占める(*11)。工場・倉庫では、固定式6軸ロボットよりも、パレットや部品箱、半製品を運ぶ自律走行搬送ロボット(AMR)のほうが投資回収を説明しやすい場合が多い。Botsyncは、この領域でシンガポールを本拠に据えるAMRオーケストレーション企業である。

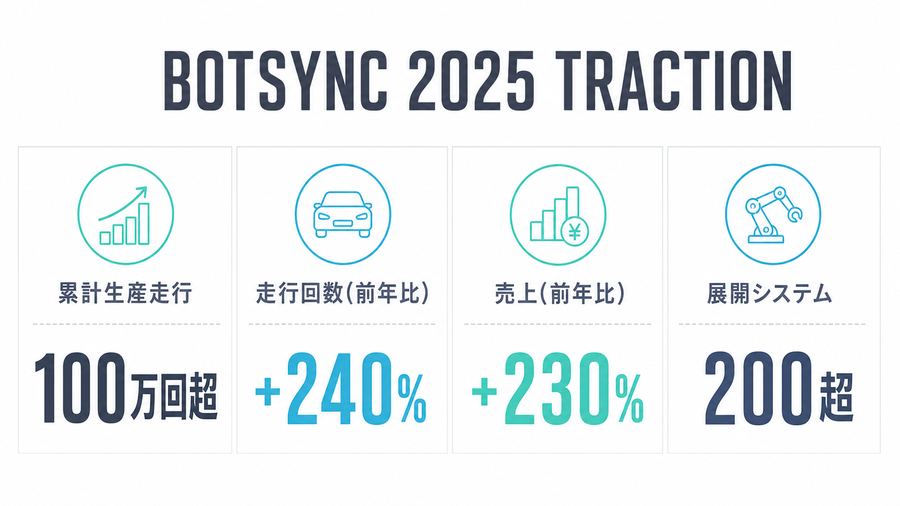

2026年1月14日、BotsyncはSGInnovateから追加のシリーズA資金を獲得したと公式発表した。金額は非公開だが、発表内容は具体的である。SyncOS™プラットフォームをより多くのロボット・ソフトウェア製品と統合し、AI分析・最適化能力に投資するとし、2025年には生産走行が累計100万回を突破、前年比で走行回数240%増、売上230%増を記録したという。同社はすでにシンガポール本社に加え、インド・インドネシア・タイ・香港・オーストラリアに拠点を持ち、200超のシステムを30の企業顧客(Ford、Caterpillar、Kimberly-Clark、Coca-Cola、Aquaporin、Nestléなど)に展開済みで、東南アジアとインドでの深化、ANZ・米市場への展開を次の計画に挙げている(*12)。

つまりBotsyncは、タイやインドネシアの製造業ロボット密度が公的統計として一度も測られていない段階で、すでにその国に拠点を構え、多国籍企業の生産ラインを動かしている。統計が追いつく前に、統合の担い手が現地に着いている——これは本稿の主張そのものの縮図である。

| Botsyncの実績 | 確認できた内容 |

|---|---|

| 資金調達 | SGInnovateから追加シリーズA(金額非公開)、2026年1月14日発表 |

| 拠点 | シンガポール本社、インド・インドネシア・タイ・香港SAR・オーストラリア |

| 顧客 | Ford、Caterpillar、Kimberly-Clark、Coca-Cola、Aquaporin、Nestléなど30社 |

| 実績 | 2025年に生産走行が累計100万回超(前年比240%増)、売上230%増、200超のシステムを展開 |

| 次の展開 | 東南アジア・インドでの深化、ANZ・米市場への参入計画 |

6. マレーシア・タイ・ベトナム: 統計の手前で需要だけが先に立つ

マレーシア、タイ、ベトナムは自動車、電機・電子、EMS、食品、物流という需要地でありながら、国別の製造業ロボット密度・年次導入台数を示す無料の公開一次統計は、いまのところ存在しない。これは調査の不足ではなく、この地域の工業化がまだ「数えられるほど古い」段階に達していないことの表れでもある。

マレーシアは半導体後工程・電機電子・医療機器・食品・自動車部品に導入余地を持つ。政策面では2018年10月に発足したIndustry4WRD(国家Industry4.0政策)が、製造業のデジタル化・スマート製造を掲げ、中小企業向けの読み合わせ診断(Readiness Assessment)と支援基金を運営している(*13)。ロボット単体への補助というより、工程全体の自動化・デジタル化を広く押す政策として読むべきである。

タイはASEAN最大級の自動車生産拠点で、車体溶接・塗装・部品搬送・検査に加え、タイヤ・ゴム・食品加工・倉庫でもロボット需要が生まれる。政府は東部経済回廊(EEC)で自動化・ロボティクスを重点産業(S-curve industries)の一つに指定し、2018年時点ではタイの製造業者の約30%がすでにロボットを導入しており、5年で50%まで引き上げる目標、システムインテグレーター人材を200名から1,400名へ増やす目標を掲げていた(*14)。この目標が実際に達成されたかどうかを示す最新の公開データは確認できていない。

ベトナムは「中国+1」の代表市場で、北部を中心に電子・EMS・スマートフォン・半導体関連投資が集積する。バクニン省で起きている賃金上昇と採用難は、電子・EMSがもともとロボット導入と相性が良いことを踏まえると、自動化投資を誘う圧力として働く可能性が高い。ただし、ベトナムの産業用ロボットの年次導入台数・稼働在庫・密度を示す公開一次統計は、やはり存在しない。

| 国 | 導入の方向 | 確度 |

|---|---|---|

| マレーシア(半導体・電機電子) | SCARA、6軸、検査、AMR、精密搬送 | probable |

| マレーシア(自動車部品) | 溶接、塗装、搬送、検査 | probable |

| タイ(自動車) | 車体溶接・塗装・部品搬送・検査 | probable |

| タイ(EEC政策目標) | ロボット導入率30%→50%、SI人材200→1,400名(2018年時点の目標) | weak(達成有無未確認) |

| ベトナム(電子・EMS) | 搬送・検査・組立補助 | probable |

| ベトナム(AMR/AGV) | 工場内搬送、倉庫、完成品出荷 | probable |

7. 投資は「本体」ではなく「継ぎ目」に向かう

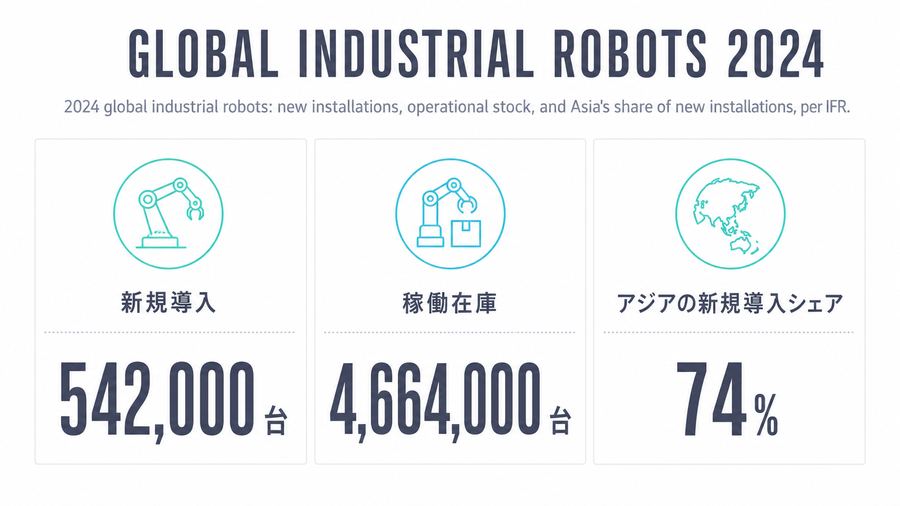

世界全体では2024年に産業用ロボットの新規導入が542,000台に達し、稼働在庫は4,664,000台。このうちアジアが新規導入の74%を占める(*15)。Physical AIの底流は、まだヒューマノイドではなく工場ロボットである。だからこそ東南アジアのPhysical AI投資を、米中のヒューマノイド競争と同じ物差しで見ると誤る。この地域で価値が出ているのは、ロボットという「本体」ではなく、本体と工場、本体と本体の「継ぎ目」を埋める層である。Augmentusのようなロボットプログラミングの短縮ソフト、BotsyncのようなAMRオーケストレーションと施設インフラ連携、そしてIFRが導入のボトルネックとして挙げるシステムインテグレーター人材網——ロボット本体が安くなっても、この継ぎ目が埋まらなければ普及しない。NRPが掲げる製造向け基盤モデルも、巨大な汎用ヒューマノイドより手前の入り口として、部品把持・表面処理・検査・協働安全から実装が進む可能性が高い。

雁行モデルでは、後から来る国は必ず、先に来た国と同じ労働集約の段階を、自分の速度で歩いてきた。バクニン省の工場が、その段階を歩き切る前に自動化の層を受け取ってしまったのだとすれば、工業化がかつて先発国に運んだ「雇用の踊り場」は、この地域では最初から用意されていないのかもしれない。労働集約の階段を上らずに済んだ工場から、次の世代は何を仕事として受け継ぐのか。

出典

*1 ABC News/AP「This Vietnamese town boomed as factories left China. Now it's asking what's next?」(2026年1月)、probable

*2 UNCTAD Discussion Paper「The Flying Geese Paradigm: A Case Study of Japanese Economic Development and Its Application to the Asian Region」(2004年)、confirmed

*3 International Federation of Robotics「Robot Density Surges in Europe, Asia, and Americas」(2026-04-08)、confirmed

*4 Dani Rodrik「Premature Deindustrialization」NBER Working Paper No. 20935(2015年)、confirmed

*5 National Robotics Programme公式サイト「About Us」、confirmed

*6 NRP「RoboNexus」・「RoboCluster」、confirmed

*7 NRP「Project Highlights」、confirmed

*8 SGInnovate公式サイト・「Startup Growth & Funding」、confirmed

*9 Augmentus公式サイト・「Pricing」・「About Us」、confirmed

*10 Augmentus公式ブログ「Augmentus Raises $11M to Scale Physical AI for High-Mix, Complex Robotic Surface Finishing and Welding」(2025-07-09)、confirmed

*11 IFR「Best-of World Robotics 2025」、confirmed

*12 PR Newswire「Robotics startup Botsync secures additional Series A funding from SGInnovate」(2026-01-14)、confirmed

*13 Ministry of Investment, Trade and Industry Malaysia「Industry4WRD」、confirmed

*14 Asian Robotics Review「Thailand's $45 Billion Leap to Industry 4.0」(2018年時点の記事、数値は2018年当時のもの)、probable

*15 International Federation of Robotics「World Robotics 2025 report – INDUSTRIAL ROBOTS」(2025-09-25)、confirmed

未確認事項・要フォローアップ

- マレーシア、タイ、ベトナムの2024〜2026年時点の産業用ロボット新規導入台数・稼働在庫・ロボット密度は、無料公開一次情報では確認できなかった。IFR本編は有料データを含むため、本稿では推定値を置いていない。

- タイのEEC自動化目標(ロボット導入率30%→50%、SI人材200→1,400名)が、目標年である2023年前後にどこまで達成されたかを示す最新の政府公表値は未確認。

- マレーシアのIndustry4WRD、ベトナムのスマート製造関連政策については、採択件数・補助金額など運用実績の一次資料確認が必要。

- Botsyncの資金調達額(非公開)、Augmentus以外の投資家の出資比率は非公開のままであり、今後の登記情報・追加リリースでの確認対象とする。

- ASEANでの実導入事例は、企業が顧客名を伏せることが多い。次回はABB、FANUC、KUKA、Yaskawa、Universal Robots、OMRON、MiR、Geek+、Hai Robotics、現地SIerの事例ページを国別に掘る必要がある。

- NRPの製造向けロボティクス基盤モデルについて、研究代表機関、予算、実証工場、公開論文、商用化先は未確認。シンガポール発のPhysical AI基盤モデルとして継続追跡対象。