2024年、メキシコの産業用ロボット新規導入は5,600台で、前年比4%減少した(*1)。同じ年、メキシコの輸出額は6,171億ドルに達し、過去最高を更新した(*2)。ロボットは減っているのに、輸出は伸びている。この矛盾は統計の誤差ではない。国境地帯という土地で、いま何が起きているかを教える手がかりである。

1965年、国境は「安い手」を商品化した

1965年5月20日、メキシコ政府は北部国境地帯に向けて一つの政策を公布した。前年、米国が「ブラセロ計画」(Bracero Program、1942年開始の契約農業労働者受け入れ制度)を打ち切り、数万人の出稼ぎ労働者が国境の町へ戻ってきていた。その男たちの失業対策として、外国企業が関税ゼロで原材料を持ち込み、加工して輸出する仕組みをつくる——それが Border Industrialization Program(国境産業化計画)だった。翌1966年、最初の工業団地がチワワ州シウダー・フアレスに置かれ、テレビの組立工場が操業を始めた(*3)。

だが計画は狙い通りには進まなかった。工場の採用担当者が求めたのは、戻ってきた男たちではなかった。「señorita」「damita」——若い女性限定の求人が国境地帯に張り出され、開業当初のマキラドーラの労働力の約85%は若い女性で占められたと伝えられる。細い指のほうが基板やワイヤーの組立に向いている、というのが当時の理由だった(*4)。国境の回廊は、失業した男を吸収する場所としてではなく、若い女性の指を安く売る場所として立ち上がった。

61年後、同じ国境地帯で別の書き換えが起きている。中国発の供給網リスクを避ける「ニアショアリング」により、2023年のメキシコへの外国直接投資は1〜9月だけで329億ドルに達した。ただしそのうち「新規投資」の比率は全体の8%にとどまり、2014年以来最低の水準だったとも報告される。テレビジョン・ウニビシオン統合やアエロメヒコ再建といった案件を除いた実質増加は前年同期比3割に上るが、現地のアナリストからは「メキシコはニアショアリングの好機をまだ十分に活かせていない」との指摘も出ている(*5)。

今度の回廊には、着任した瞬間からロボットがいる

このニアショアリングの回廊に入り込んだ企業の一つが、インド・ベンガルール発のAti Roboticsである。2026年4月、Ati MotorsからAti Roboticsへと改称した(*6)。同社は2017年にベンガルールで創業し、2022年に米国・メキシコ・東南アジアへ展開した。メキシコの拠点はプエブラ州クアウトランシンゴに置かれている(*7)。プエブラはVolkswagenを中心とする自動車産業の集積地であり、シウダー・フアレスから60年隔てて、また外資の工場が国境圏に足場を築いたことになる。ただし今回持ち込まれるのは若い指ではなく、AMR(自律走行搬送ロボット)である。

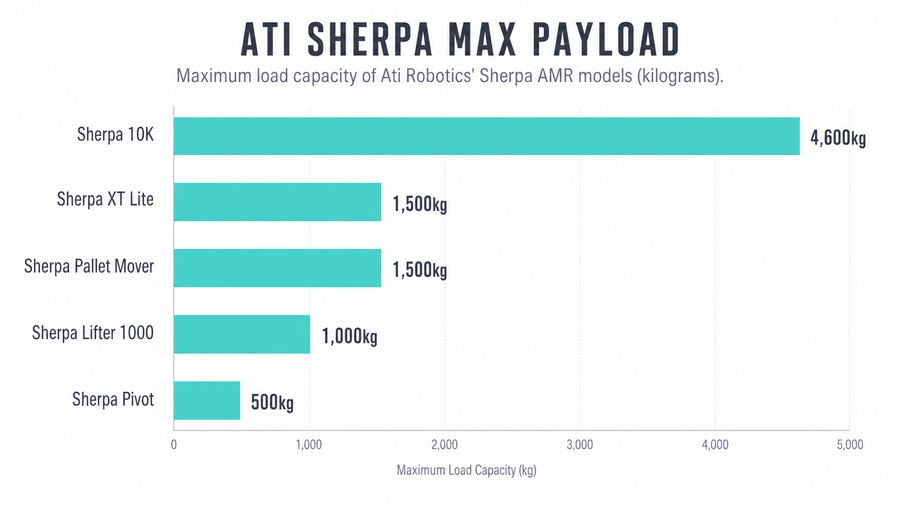

同社は公式に、70以上の工場への導入、200万件超のミッション実績、平均4週間の導入期間、米国での投資回収6カ月未満、Fortune 500顧客15社、世界250人体制を掲げる(*7)。代表機種は以下の通りである。

| 製品 | 用途 | 公開スペック | 価格 |

|---|---|---|---|

| Sherpa 10K | トロリー牽引、屋内外搬送 | 最大4,600kg、Natural Navigation、8時間バッテリー | 非公開 |

| Sherpa XT Lite | トロリー牽引 | 最大1,500kg、1.5m/s、ISO 3691-4準拠 | 非公開 |

| Sherpa Pallet Mover | パレット搬送 | 最大1,500kg、LiDAR・カメラ・動的障害物回避 | 非公開 |

| Sherpa Pivot | モジュール式搬送 | 最大500kg、1.5m/s | 非公開 |

| Sherpa Lifter 1000 | パレット・ラック・マガジン搬送 | 最大1,000kg、デュアル3D LiDAR | 非公開 |

同社はこれを「capexなし、ハードウェアリスクなし」のRobots-as-a-Serviceとして売る(*8)。2025年1月にはシリーズBで2,000万ドルを調達したことも公式に発表されている(*6)。X上ではWalden Catalyst Venturesなどの名が投資家として挙がっているが、公式な確認は取れていない(*9)。

かつて安い手を輸出してきたインドのロボティクス企業が、かつて安い手を輸出してきたメキシコの自動車産業地帯に、手を要らなくする機械を持ち込む——この経路そのものが、回廊の性質が変わったことの証拠になっている。

ラテンアメリカは需要の主戦場ではなく、再配置先である

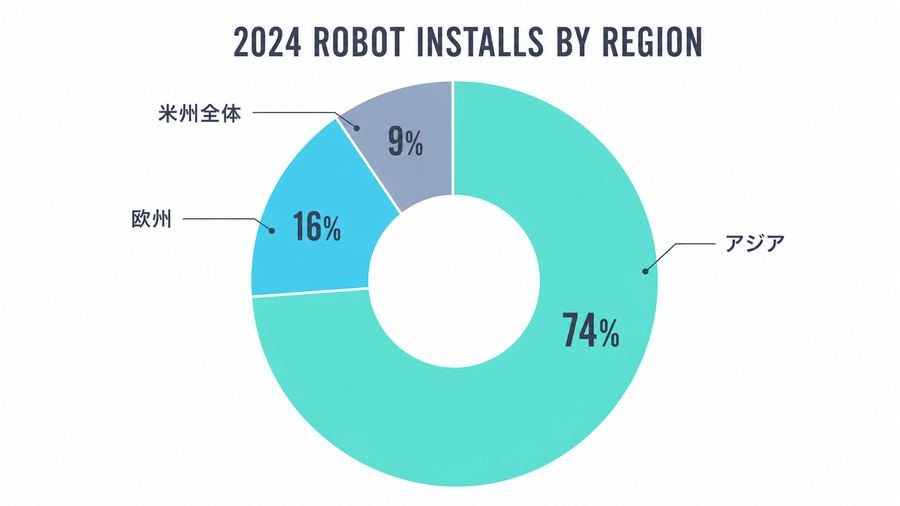

とはいえ、ラテンアメリカ全体を見れば、ロボット需要の中心はまだこの地域にはない。IFRの集計では2024年の世界の産業用ロボット新規導入は542,000台、稼働在庫は4,664,000台で、地域別ではアジアが74%、欧州が16%、米州全体は9%にとどまる。米州の2024年導入台数は50,100台で、前年比10%減であった(*10)。ラテンアメリカは需要地というより、北米・中国・欧州の生産再配置を受け止める側にある。

| 国・地域 | 確認できた指標 | 含意 |

|---|---|---|

| メキシコ | 2024年ロボット導入5,600台、前年比4%減、自動車向け63% | 自動車・部品・搬送が主戦場。AMR、溶接、検査、ラインサイド供給の需要が中心 |

| ブラジル | 2024年自動車生産約255万台、2025年約264万台 | 市場規模は大きいが、無料公開情報ではロボット導入の国別最新値が乏しい |

| 米州全体 | 2024年ロボット導入50,100台、前年比10%減 | 米国投資サイクルの影響が大きく、地域単独の急拡大とは言えない |

メキシコの自動車輸出額は1,939億ドルで、輸出総額の31.4%を占める(*2)。車両生産は約399万台、輸出は約348万台に達し、その8割が米国向けだったとされる(*11)。この構造では、ロボット導入は単純な人員削減よりも、米国側の品質監査に耐え、サプライチェーンの遅延を減らし、多品種ラインを止めないための投資として進んでいる。

ブラジルは、国境を持たない

対照的にブラジルは、この「二度建つ国境工場」の物語の外側にいる。ブラジルには自動車、農機、食品加工、鉱業という自動化と相性の良い産業基盤がある。ANFAVEAの統計では2024年の車両生産は約255万台、2025年は約264万台で、母集団としては十分に大きい(*12)。だがブラジルの製造業は輸出加工回廊ではなく、内需・為替・税制・地域分散した工場群に支えられた内向きの市場である。国境を挟んで米国の品質監査に応える必要がないぶん、「安い手を売る回廊」として作られた過去を持たず、したがって「手を要らなくする機械の回廊」へ書き換えられる圧力も弱い。

労働市場も対照的である。メキシコの製造業雇用は約960万人、非公式雇用率は55.0%(約3,290万人)に上るとされる(*13)。ブラジルの失業率は6.1%(2012年の統計開始以来の最低水準)、非公式雇用は就業者の38.7%、約4,020万人とされる(*14)。どちらも非公式雇用が厚く、単純作業の労働供給はまだ枯渇していない。ロボット導入を賃金の安さだけで説明できない理由がここにある——回廊が売っているのは安い労働の代替ではなく、品質保証、供給網の短縮、労災の回避、そして溶接・検査・保全人材の不足を埋めるソフトウェアである。

回廊の主役は、まだ外資である

現時点でラテンアメリカ発のPhysical AI企業が、米国・中国・欧州・インド勢に匹敵する資金調達や顧客基盤を築いた例は、無料で確認できる範囲では見当たらない。メキシコにはHydra TechnologiesのUAVのような国産の事例はあるが、産業用Physical AIの担い手としての実績はまだ薄い。ブラジルも研究開発コミュニティは厚いものの、製造現場向けのロボティクス企業の一次情報は限定的である。

短期的にこの回廊を担うのは、ABB、Fanuc、KUKA、Yaskawa、Universal Robotsといった既存ロボットメーカーと、自動車OEM・Tier1の設備インテグレーター、そしてAti Roboticsのように北米・インド・東南アジアで実績を作ってからメキシコを現地拠点にするAMR企業である。工場側が求めているのは「ロボット本体」そのものよりも、現地保守、スペイン語・ポルトガル語対応、既存設備との接続、ROI保証であり、外資ロボット企業にとって現地SIerと組む余地はまだ大きい。

三度目の回廊で、誰の手が要るのか

1965年の国境は、失業した男の代わりに、若い女性の指を安く迎え入れることで立ち上がった。61年後の国境は、その指さえも要らなくする機械を迎えることで書き換えられている。回廊が売るものは、安い手から、手を要らなくする機械へと移った。もしこの土地がもう一度作り変えられるとき、そこで売られるのは何であり、そのとき国境の両側で働いているのは誰なのか。

出典

*1 IFR「World Robotics 2025 report - Industrial Robots」、confirmed

*2 Mexico News Daily「Mexico's 2024 exports beat expectations with over US $600 billion in revenue」、confirmed

*3 Consejo Nacional de la Industria Maquiladora y Manufacturera de Exportacion「History」、confirmed

*4 NACLA「Making Fantasies Real: Producing Women and Men on the Maquila Shop Floor」、confirmed

*5 Mexico News Daily「Foreign direct investment in Mexico hits record high」、probable

*6 Ati Robotics「Ati Motors Becomes Ati Robotics」(2026-04-22)、confirmed

*7 Ati Robotics「About」、confirmed(顧客詳細は非公開)

*8 Ati Robotics「Products / Pallet Movement」、confirmed(価格は非公開)

*9 X上の投稿: ETtechによるAti Motors $20M Series B、Walden Catalyst Ventures等の言及、weak

*10 IFR「World Robotics 2025 report - Industrial Robots」、confirmed

*11 El Informador「AMIA: México presenta récord en producción y exportación de autos en 2024」(2025-01-09)、confirmed

*12 ANFAVEA「Carta da ANFAVEA Julho 2026」、confirmed

*13 Líder Empresarial「Mexico's Top Economic Sectors by Employment in 2025: INEGI」、confirmed

未確認事項・要フォローアップ

- Ati Roboticsの2,000万ドル・シリーズBの投資家名、ポストマネー評価額、資金使途の詳細。公式プレス一覧で金額と日付は確認できたが、投資家名はX上の投稿以上には確認できていない。

- Ati Roboticsのメキシコでの導入台数、顧客名、現地売上、現地採用人数、RaaS価格、SLA、保守拠点の規模。公式サイトはプエブラの住所を掲載するが、事業実績の国別内訳は非公開。

- ブラジルの2024年産業用ロボット新規導入台数、ロボット密度、用途別内訳。IFRの無料リリースではブラジル単独の値を確認できず、有料版World Roboticsまたは現地団体資料の確認が必要。

- メキシコ・ブラジルの工場別AMR導入事例。自動車OEMの広報やSIer事例を追加で掘る必要がある。

- ラテンアメリカ発Physical AIスタートアップの資金調達データ。無料検索では確認可能な大型案件が少なく、現地語メディア、政府補助金、大学発スタートアップ、展示会出展企業の継続調査が必要。

- マキラドーラ黎明期の女性労働者比率(約85%)は、当時の工場管理職への取材に基づく数字であり、メキシコ政府統計による全国集計値ではない。

- 2025年以降の米国関税・USMCA見直しがメキシコの自動化投資に与える影響。関税が長期化すれば、ロボット投資はメキシコ国内の生産高度化を促す場合と、米国への再移転で抑制される場合の両方があり得る。