2023年10月26日木曜日の夜、GM傘下のCruiseは、オースティン、ヒューストン、フェニックス、マイアミという四つの都市の路上から、自動運転車を一斉に引き上げた(*1)。この四都市では事故は起きていない。事故はその3週間前、遠く離れたサンフランシスコの交差点で起きていた――人間が運転する車にはねられた歩行者が、Cruiseの車両の下に巻き込まれ、20フィート引きずられた一件である(*2)。カリフォルニア州DMVが止めたのは、州内の許可証だけだった(*2)。それでもCruiseは、事故と無関係な四都市からも自主的に車両を引き上げた(*1)。この産業が本当に売っているものが、車両でもAIモデルでもないとすれば、この一夜はその答えを先に出してしまっている。

都市ごとに買い直される許可証

ロボタクシー産業の競争単位は、この数年で明確に変わった。走行できるかではなく、都市ごとの規制承認、消防・警察との運用手順、地図の整備、住民の受容を束ねて事業を回せるかが焦点になっている。証拠は各社の「都市の一覧」そのものに現れている。

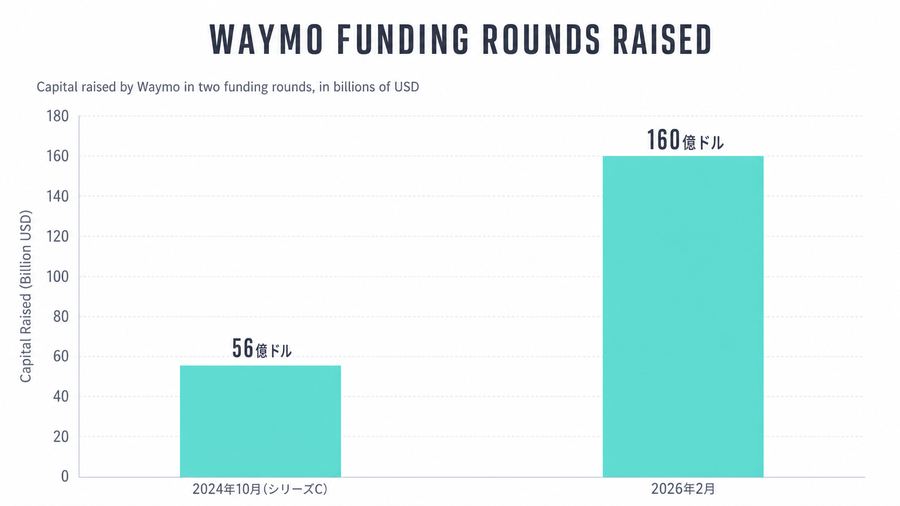

Waymoは公式サイトでServing Riders Inとして、Atlanta, Austin, Dallas, Houston, Los Angeles, Miami, Nashville, Orlando, Phoenix, San Antonio, San Francisco Bay Areaを列挙し、走行実績は2億マイルを超えると説明する(*3)。だがこのリストは均質ではない。AustinとAtlantaでは配車はUberアプリ経由、他都市では主にWaymo自身のアプリ経由という具合に、都市ごとに商流そのものが違う(*4)。Uber Austinの公式発表は、UberX、Uber Green、Comfort、Comfort ElectricでWaymoにマッチした場合は追加料金なしと説明しており、都市ごとの提携条件が商品仕様の一部になっている(*4)。Waymoは2026年2月、160億ドルの資金調達を発表し、評価額は1260億ドルに達したと公表した。同社はこの資金で東京・ロンドンを含む20都市超への展開の足場を作るとし、既に週40万件超の乗車を6つの主要都市圏でこなしていると説明している(*5)。つまりWaymo自身が、自社の成長を「都市の数」で語っている。

Amazon傘下のZooxはさらに顕著だ。公式サイトのWhere to RideはLas Vegas, San Francisco, Austin, Miamiの4都市を掲げる(*6)。だがSan Franciscoの実態は、SoMa・Mission・Design District地区限定で、待機リストの利用者を順に無料招待する段階に過ぎず、カリフォルニア州では有料乗車の許可(CPUC認可)をまだ得ていない(*7)。同州で先にこの許可を得ていたのは、Waymoと、当時のCruiseだった(*7)――2023年8月、まさに崩壊の2か月前である。ZooxはAustinとMiamiにも2026年3月に進出したが、これはNHTSAが2025年8月に交付した「実証実験用の適用除外」の枠内での無料サービスにとどまる(*8)。同じ会社の同じ車両が、都市境界を越えるだけで「商品」から「実証実験」に変わる。

Teslaはこの地図をさらに細かく切る。Austinのrobotaxiは2025年6月22日の開始時点で、招待制、助手席に安全監視員同乗、ダウンタウンの限定区域、午前6時から深夜までという条件付きだった(*9)。2026年7月5日にはマイアミ西部の一部地区へ拡大したが、ダウンタウンとマイアミビーチは対象外とされる。同じマイアミには、2026年1月からWaymoが、4月からZooxが先に入っている(*10)。都市どころか、都市の中の「地区」と「参入した月」が製品の単位になっている。

Nuroはこの都市争いそのものを回避する道を選んだ。2016年創業、当初は無人配送車に集中していたが、現在はNuro Driverという運転システムのライセンス提供者に転換し、170万マイルの自律走行と有責事故ゼロを訴求する(*11)。Uber・Lucidとの提携では、Lucid GravityにNuro Driverを統合したrobotaxiをUberアプリで2026年後半から展開する計画だが、公式ページ本文は「2万台以上」、FAQは「3万5千台以上」と表記が食い違ったままで、確定した規模はまだない(*12)。都市ごとの許可闘争を自社では引き受けない代わりに、その闘争がUberとLucidの手元でどれだけ速く進むかに、Nuroの収益は完全に依存する。

400年前から、都市が単位だった

「都市ごとに許可を出し、都市ごとに取り消す」という構造は、Physical AIが発明したものではない。ロンドンでは1662年、議会が辻馬車の営業免許数を上限管理する法律を制定した(*13)。ニューヨークでは1937年、市議会がHaas Actを可決し、当時存在した13,595台のタクシーに免許枠を固定するメダリオン制度を作った(*14)。移動サービスを都市が個別に許可し、都市が個別に取り消せる資産として扱ってきた歴史は、364年、あるいは89年に及ぶ。

シリコンバレーの企業が持ち込んだのは、「移動はソフトウェアであり、一度書けば世界中でスケールする」という論理だった。しかし自動運転車は、ソフトウェアである以前に、都市の路上を物理的に動く機械であり、その都市の消防・警察・道路管理者と現場で調整しなければならない。都市が製品の単位であるという構造は、Physical AIが乗り越えた古い規制ではない。Physical AIが結局立ち戻ってきた、移動産業で最も古い規制なのである。

一つの動画が、無関係な都市の許可を消す

Cruiseの一夜がなぜ重要かは、時系列を並べるとわかる。2023年10月2日、サンフランシスコで歩行者がCruiseの車両に巻き込まれた(*2)。10月24日、カリフォルニア州DMVはCruiseの車両を「公共の運用に安全でない」として州内の許可を即時停止した――この措置自体は州内限定だった(*2)。ところが10月26日、Cruiseは「公衆の信頼を取り戻すため」として、オースティン、ヒューストン、フェニックス、マイアミを含む全米すべての無人運行を自主的に停止すると発表した(*1)。規制が及んだ範囲より、会社自身が引いた範囲の方が広かった。

その後の1年強の記録も残しておく価値がある。NHTSAはCruiseに対し、事故後の情報開示不備を理由に150万ドルの制裁金を科した。GMは2024年12月、robotaxi事業からの全面撤退を発表し、2016年の買収以来の累積損失を100億ドルとした上で、当時在籍していた約2,300人の従業員の扱いを含め、Cruiseの技術を自社の個人向け運転支援機能に統合すると説明した(*15)。この夜、車両を止められた側にいたのは、フェニックスやヒューストンで既に配車を使い始めていた乗客であり、彼らの街では誰も事故を起こしていない。一つの都市の一本の映像が、四都市の商用サービスを止め、最終的に100億ドル規模の事業を消した。

次の「動画」を待っている

2026年7月8日、NHTSAは自動運転車開発各社に対し、消防・救急・警察の現場対応をめぐる「明確なパターン」があるとして、月内に解決策を示すよう求めた。同庁が問題視するのは、点滅灯、フレア、煙、コーンを認識・応答できず、緊急現場に進入したり救急車・消防車の進路を塞いだりする事例である(*16)。書簡自体は企業名を明示していないが、ハンドルやペダルを持たない車両設計への言及があることから、ZooxやTeslaの車両、そしてWaymoの運用が念頭にあるとみられる(*16)。構造はCruiseの一件と同じである――ある都市の現場で起きた一つの映像が、その都市だけでなく会社全体、ひいては業界全体の許可に波及しうる。

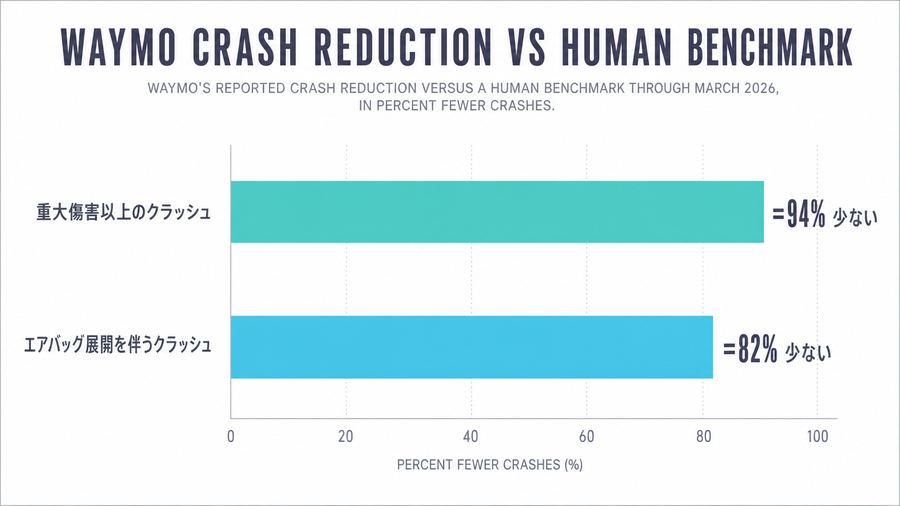

Waymoが公表する安全指標は、この種のリスクへの一種の保険でもある。2026年3月までのデータとして、人間ベンチマーク比で重大傷害以上のクラッシュが94%少なく、エアバッグ展開を伴うクラッシュが82%少ないと同社は説明する(*17)。2億マイルという走行実績(*3)は、「証拠」であると同時に、次にどこかの都市で一件の映像が出たときに会社を守る信用の残高でもある。Cruiseにはこの残高がまだ薄かった。

中国という別解――都市を丸ごと実験区にする

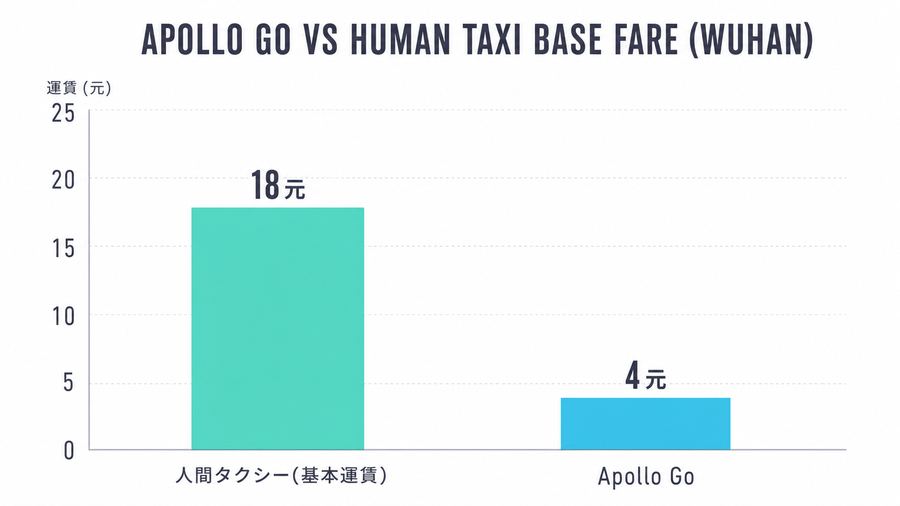

米国各社が都市ごとに許可を積み上げる間、中国は別の道を選んだ。Baidu傘下のApollo Goは武漢市で約3,000平方キロメートル、人口にして市の半分を超える770万人が住む区域を運用区域として割り当てられ、基本運賃を人間タクシーの18元に対し4元まで下げて走らせている(*18)。これは一社が都市当局と個別交渉を重ねて許可を積み上げる方式ではなく、政府が一つの都市をまるごと実証区に指定する方式である。

Pony.aiは2024年11月にNasdaqへ上場し2.6億ドルを調達したが、2024年通期の売上は7,500万ドル、純損失は2億7,500万ドルで、保有するrobotaxiは250台超、robotruckは190台にとどまる(*19)。WeRideは2024年10月に上場し、同年9月に発表したUberとの提携でアブダビの無人配車サービスを展開、Uberは同社株の5.82%を取得し、今後5年で15都市への拡大を計画している(*20)。都市を製品にするという同じ構造の中で、中国勢は「都市を勝ち取るコスト」を政府か、あるいはUberという別のプラットフォームに肩代わりさせている点で、米国勢と異なる賭けをしている。

都市ごとの実装状況

| 企業 | 都市ごとの実態 | 商用化の段階 | 確度 |

|---|---|---|---|

| Waymo | Atlanta, Austin, Dallas, Houston, LA, Miami, Nashville, Orlando, Phoenix, San Antonio, SF Bay Area。Austin/AtlantaはUberアプリ、他はWaymoアプリ | 全都市で有料運用、都市別運賃は非公開 | confirmed |

| Zoox | Las Vegas, San Francisco, Austin, Miami | SF/Vegasは無料招待制、California州の有料許可は未取得 | confirmed |

| Tesla | Austin(ダウンタウン限定)、Miami西部(ダウンタウン・Miami Beach除外) | Austinは招待制・監視員同乗・4.20ドル固定、Miamiは開始間もない | confirmed/probable |

| Nuro | 自社では都市展開せず、Uber/Lucid連合が2026年後半に米主要都市で開始予定 | ライセンス提供のみ、規模の表記に社内不整合あり | confirmed/要確認 |

| Baidu Apollo Go | 武漢に約3,000平方km、770万人規模の運用区域 | 政府指定の実証区、補助金付き低運賃 | confirmed |

| Pony.ai / WeRide | 中国主要都市、WeRideはUber提携でアブダビ | 上場済み、事業規模は限定的 | probable |

投資が測るべきもの

投資家がここから読むべきは、どの会社のAIモデルが賢いかではない。都市ごとに勝ち取った許可を次の都市へ複製する速度と、一つの都市で起きた一件が他都市の許可まで道連れにしない運用規律の、二つである。

Waymoは最も都市数が多く商用実績も厚いが、車両・遠隔支援・デポを都市ごとに抱える重いモデルであり、2024年10月には45億ドル評価でシリーズCの56億ドルを、2026年2月には1260億ドル評価で160億ドルを調達した(*21)。稼働率や黒字化時期の開示は依然薄い。Zooxは専用車両という差別化を持つが、有料許可という最初の関門をまだ越えていない(*7)。Teslaは既存フリートを転用できれば最大のアップサイドを持つが、FSD(Supervised)は月額99ドルの運転支援であって公式には自律運転ではなく(*22)、約290万台を対象にしたNHTSAの調査――赤信号無視や対向車線進入を含む58件の報告――という別の火種を抱えている(*23)。Nuroは都市ごとの許可闘争そのものをパートナーに渡す身軽なモデルを取ったが、それはパートナーの都市展開が遅れれば自社の収益も遅れることを意味する(*12)。

許可は都市ごとに積み上げられ、都市ごとに消える。無関係な都市の乗客が、遠く離れた一件の映像だけで足を止められた夜が、すでに一度あった。ロンドンが辻馬車の免許を都市単位で管理し始めてから364年、ニューヨークがタクシーの台数を都市単位で固定してから89年――移動を都市の外側で売ろうとした試みは、Physical AIの時代になっても、まだ都市の内側に押し戻されている。走行マイルを積み上げることと、都市の信頼を積み上げることは、同じ速度で進むとは限らない。次に一本の映像が出たとき、それはどの会社の、どの都市の許可まで道連れにするのか。

未確認事項・要フォローアップ

- Waymoの都市別運賃表、平均乗車単価、1台あたり乗車数、遠隔支援介入率、黒字化時期は非公開。

- Zooxの有料サービス開始時期、料金、California州CPUCの承認状況、1台あたり製造原価は未確認。

- TeslaのMiami展開の正式な対象地区・台数・安全監視員の有無・料金は公式ページで確認できず、二次報道に依拠している。

- Nuro/Lucid/Uber公式ページの配備予定台数は「20,000 or more」と「35,000 or more」の表記が併存しており、確定していない。

- 2026年7月のNHTSA書簡は複数メディアで報じられたが、対象企業を明示した正式文書そのものは確認できていない。

- Baidu Apollo Goの車両保有台数、Pony.ai/WeRideの都市別の実運用規模の最新値は今後の確認が必要。

出典

*1 TechCrunch「Cruise pauses all driverless robotaxi operations to 'rebuild public trust'」(2023-10-26)、confirmed

*2 Forbes「California DMV Halts Cruise's Self-Driving Robotaxis Statewide」(2023-10-24)、confirmed

*3 Waymo Rides、confirmed

*4 Uber Newsroom「Ride into the future with Waymo on Uber in Austin」(2025-03-04)、confirmed

*5 Waymo公式ブログ「Accelerating our global growth: Waymo raises $16 billion investment round」(2026-02-02)、confirmed

*6 Zoox公式サイト、confirmed

*7 TechCrunch「Zoox to begin offering robotaxi rides to public in San Francisco」(2025-11-18)、confirmed

*8 TechCrunch「Zoox brings its robotaxis to Austin and Miami」(2026-03-24)、confirmed

*9 CNBC「Everything we know about Tesla's robotaxi launch in Austin」(2025-06-20)、confirmed

*10 Engadget「Tesla expands robotaxi service to small section of Miami」(2026-07)、probable

*11 Nuro Driver公式ページ、confirmed

*12 Nuro公式「Nuro-Lucid-Uber Robotaxi」、confirmed/要確認

*13 UK Parliament調査報告「Taxi and private hire vehicle licensing in England」、confirmed

*14 NYC.gov「Regulation and Prosperity: 1935-1960」、confirmed

*15 CNBC「From growth to gone: GM's Cruise robotaxi business is latest growth initiative to falter」(2024-12-15)、confirmed

*16 TechCrunch「Feds demand autonomous vehicle companies stop interfering with first responders」(2026-07-08)、confirmed/probable

*17 Waymo Safety Impact、confirmed

*18 CNN Business「Baidu's Apollo Go: Super cheap robotaxi rides spark widespread anxiety in China」(2024-07-18)、confirmed

*19 Pony AI Inc. IR「Announces Unaudited Fourth Quarter and Full Year 2024 Financial Results」(2025-03-25)、confirmed

*20 CNBC「Uber rolls out driverless robotaxis in Abu Dhabi」(2025-11-26)、confirmed

*21 CNBC「Alphabet's self-driving unit Waymo closes $5.6 billion funding round」(2024-10-25)、confirmed

*22 Tesla Support「Full Self-Driving (Supervised) Subscriptions」、confirmed

*23 CBS News「U.S. launches probe into nearly 2.9 million Tesla cars over crashes linked to self-driving system」(2025-10)、confirmed