1969年10月29日の夜、ロサンゼルスとスタンフォードに置かれた二台の計算機が、5文字の単語をやり取りしようとして途中で落ちた。予算を出したのはARPA、国防総省の一機関である。この故障だらけの実験が、のちのインターネットになる(*1)。同じARPAが名前をDARPAに変えたあと、1992年、マサチューセッツ工科大学の「脚の研究室」を出たばかりの技術者に研究費をつけた。会社の名はボストン・ダイナミクスといった。

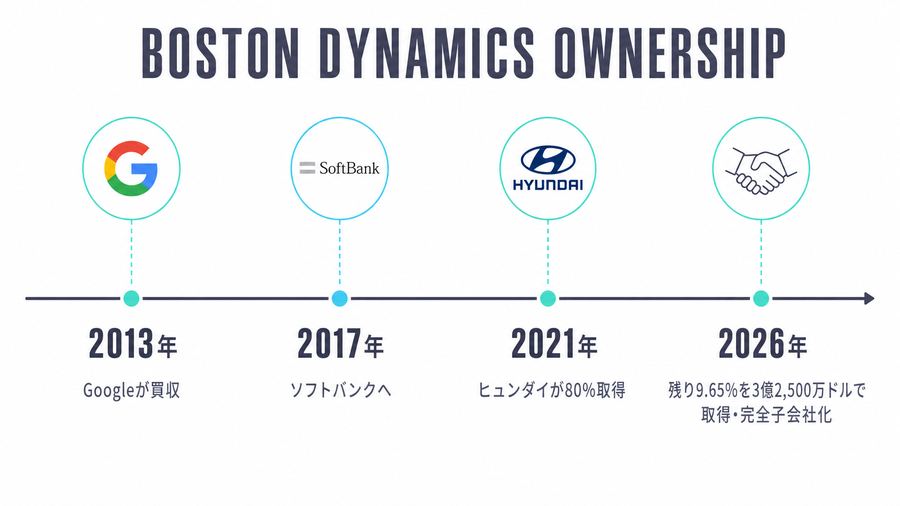

2026年6月、ヒュンダイ自動車グループはソフトバンクが持っていた残り9.65%の株式を3億2,500万ドルで買い取り、ボストン・ダイナミクスを完全子会社にした(*3)。2013年にGoogleが買収し、2017年にソフトバンクへ渡り、2021年にヒュンダイが80%を取得していたこの会社は(*2)、13年をかけてようやく一つの産業資本の手に収まったことになる。だが、この会社が最初に受け取った金は株主のものではなかった。2008年から2025年までの57件の政府契約、総額およそ2億ドル(2025年価値)——それがボストン・ダイナミクスという会社の最初の数十年間を支えた実質的な収入のほぼすべてだった(*4)。インターネットを生んだのと同じ財布から、脚で歩く機械の研究費も出ていた。片方は世界最大の産業になり、片方は33年後に韓国の自動車会社に買われた。同じ忍耐が、まるで違う場所に着地した。

Physical AI(ロボット、ドローン、自律車両など物理世界に作用するAI)の企業一覧を眺めると、奇妙なことに気づく。「純粋な民間企業」がほとんど見当たらないのだ。中国勢は地方政府の補助とバウチャーで大きくなり、ドイツのNEURA Roboticsには欧州投資銀行が出資し、米国防総省は無人システムを兆円単位で発注し続けている。国家はこの産業で「最初の客」という役を、辞める気配がない。問題は、どの国がいちばん多く金を出したかではない。どの国が、失敗を買い続ける忍耐強い客を演じられるか、である。

国ごとに違う「客の演じ方」

| 地域 | 国家が演じる客の役 | 具体的な需要創出 | 読み筋 | 出典 |

|---|---|---|---|---|

| 中国 | 舞台の設計者(補助金・実証拠点・データ工場) | 公共施設、展示、教育・研究、工場実証、地方基金、算力券・模型券 | 「安い本体」と「大量の実証現場」で学習データを集める。過剰供給リスクも大きい | *5 *6 *9 *10 |

| 米国 | 軍需の買い手(国防総省・陸軍・DIU) | Replicator、Army SRR、無人艇・地上ロボット | 民生ヒューマノイドより、防衛・物流・検査の調達が先に量産を支える | *12 *13 *14 *15 |

| 欧州 | 規制の設計者+忍耐資本の出し手 | AI Act適合、安全認証、AI計算基盤、公的銀行の共同出資 | ロボット本体を買うのではなく「安全に売れる」制度と「潰れない」資本を作る | *19 *20 *21 |

| 日本 | 労働不足の代弁者 | 介護、食品製造、災害対応、福島廃炉、製造現場 | 人口動態を政策の正当性に、現場データを国産Physical AIへつなげる構想 | *22 |

| 韓国 | 財閥の斡旋役 | 半導体・電池・造船・物流の大企業現場、大学連携 | Samsung、Hyundai、Doosan、Naverを束ね、2030年までに国家級ヒューマノイド基盤を狙う | *23 |

半導体補助金の議論と似ているようで、この産業はもっと現場に依存する。GPUを整備しても、ロボットが埃、熱、段差、照明の変化、作業員との接触に耐えなければ導入は止まる。業界では「基盤モデル・安価センサー・高性能チップで労働力不足に対応する」との見方が広がっているが、資金調達額の数字には裏付けの薄いものもある(*24)。

中国 — 客ではなく「舞台」を用意する国

中国の中核文書は、工業情報化部(MIIT)が2023年に発表した《人形机器人创新发展指导意见》である。2025年までに人形ロボットのイノベーション体系を初歩的に構築し、2027年までに総合力を世界先進水準へ引き上げる工程表を示したとされる(*5)。要点は、単にヒューマノイドを作ることではなく、大規模モデル、運動制御、器用な手、軽量材料、減速機、安全標準、実証シナリオまでを一括で産業化する点にある。

上海当局はAgiBotのデータ収集拠点を支援し、数百台のロボットを遠隔操作して身体性AIの訓練データを作っていると報じられている(*6)。取材記事によれば、この拠点で実際に手を動かしているのは人間の作業員で、単調な動作を何度もロボットの代わりにやってみせ、その一挙手一投足を学習データに変えている(*7)。ロボットに仕事を教えているのは、いまのところロボットではなく人間である。地方政府はこれをさらに広げ、北京・上海・深圳・杭州・珠海などが具身智能、人形ロボット、スマート製造を重点産業に置き、産業基金、研究開発補助、公共実証、計算資源補助を組み合わせている。珠海の「5億元の算力券、1億元の模型券」という具体額は、今のところ二次情報の域を出ない(*9)。

この「舞台を用意する」やり方には前例がある。中国は2009年、四部門共同で「十城千両」節能・新エネルギー車実証プロジェクトを立ち上げ、公共交通・タクシー・公用車・郵便車を対象に、都市ごと年1,000台規模で電気自動車を導入し、1台あたり最大数万元の補助を出した(*8)。公共部門を最初の買い手にして十数年で世界最大のEV市場を作った同じ設計図が、いま具身智能でも引かれている。APは2026年、中国企業がホスピタリティ、物流、エンタメ、研究室、公共部門向けに数千台規模の注文を得ている一方、実需はまだ限定的で、価格帯は約6,000ドルから99,000ドル超まで幅があると報じた(*10)。TechRadarはAgiBotのA3を身長173cm・10時間稼働、X2を2時間稼働、D1四足を最大50kg積載と報じている(*11)。中国モデルの強みは、EV・電池・民生電子の供給網をそのまま横展開できることだ。弱みも同じ前例が示す。補助金と公共需要が先行しすぎれば、実用性より発表台数が目的化する、かつてのEV過剰生産能力と同じ罠が待っている。

| 政策・支援 | 中身 | 企業・現場への効き方 | 出典 |

|---|---|---|---|

| MIIT《人形机器人创新发展指导意见》 | 2025年・2027年の技術・産業化目標、重要部品と応用シナリオ | 国家重点領域として地方政府・基金・大学・標準化を動員 | *5 |

| 上海のAgiBot支援 | データ収集拠点、遠隔操作、量産準備工場との報道 | 実世界操作データを作り、モデル学習と量産の両方を進める | *6 *7 |

| 「十城千両」EV実証(2009年) | 公共交通・タクシー・公用車を対象に都市ごと年1,000台規模で導入、1台あたり最大数万元補助 | 具身智能補助の設計図の原型。公共部門を最初の買い手にして市場を作る手法 | *8 |

| 北京・深圳等の地方基金・実証 | 人形ロボット競技、展示、公共施設導入、産業パーク | 研究機関・スタートアップの初期需要を作る | *5 *6 |

| 算力券・模型券 | 計算資源やモデル利用の補助との投稿 | 小規模企業の学習・検証コストを下げる可能性 | *9 |

米国 — 兵士の背嚢が量産ラインになる国

米国は中国のような単一の国家ロボット産業政策を持たない。2025年、Tesla、Boston Dynamics、Agility Roboticsなど米国ロボット企業が、対中競争を理由に国家ロボット戦略と中央オフィスを求めて議会関係者と会合したと報じられている(*12)。政策はまだ形成途上である。

だが調達はすでに動いている。国防総省のReplicatorは2023年、複数ドメインで数千規模の「消耗可能な自律システム」を18〜24カ月で配備する構想として発表された。第一弾はAeroVironmentのSwitchblade-600を1,000機超の規模で加速配備し、無人水上艇なども対象にしたと報じられた(*13)。ただしその後の展開は苦しい。2025年にはReplicatorが遅延と信頼性の問題に直面し、約10億ドル規模の追加資金要求とDAWGへの機能移管が報じられている(*14)。ここに強みと弱みが同居する。非伝統的企業へ需要シグナルを一気に出せる一方、複数社のドローンを実戦で連携させる統合作業、ジャミング耐性、量産コストが壁になる。

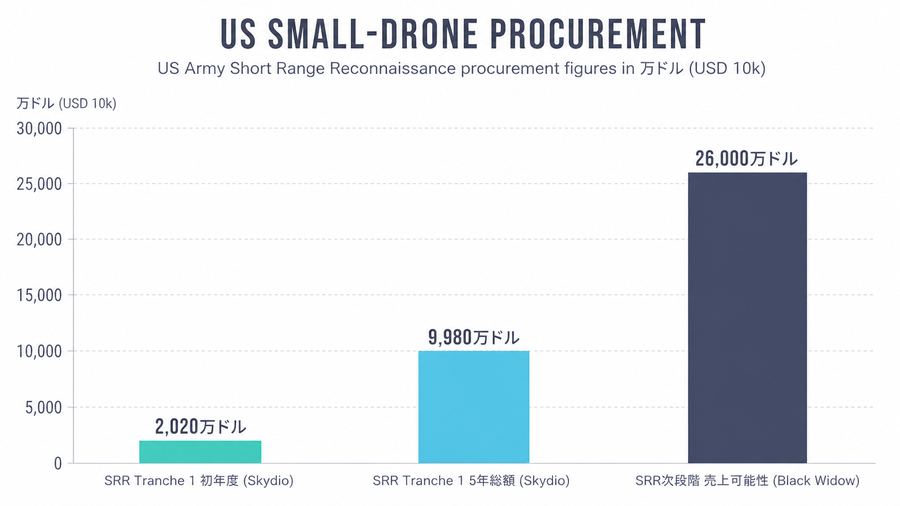

陸軍のShort Range Reconnaissance(SRR)も見ておく価値がある。SkydioはSRR Tranche 1で初年度2,020万ドル、5年総額9,980万ドルの生産契約を獲得したと報じられている(*15)。SRRは、兵士が背嚢に入れて持ち運べる小型無人機を、分隊レベルまで配備する計画である。2024年にはRed Cat傘下Teal DronesのBlack Widowが次段階に選ばれ、約11,700機、約2.6億ドル規模の売上可能性が報じられた(*16)。ヒューマノイドより先に、「小型・安価・自律・量産」の調達市場が兵士の装備として立ち上がっている。

米国のこのやり方には、100年前の前例がある。1925年のケリー航空郵便法は、郵政省が民間航空会社に郵便輸送料を払うという、ただそれだけの制度だった(*17)。だがこの法律一本が、事実上ゼロから米国の商業航空産業を作った。Boeing Air Transportは郵便契約でユナイテッド航空になり、Robertson Aircraft Corporationは郵便契約でアメリカン航空になった。旅客を乗せて利益が出る前に、政府が郵便物を運ばせる客になったからこそ、機体と路線網が先に育った。いまAeroVironmentやSkydio、Anduril、Red Catが受ける国防契約は、ドローンにとっての郵便契約であり、旅客(民生の大量需要)より先に国家が荷物を運ばせている点で100年前と同じ構図である。

民間資本市場も動いている。Agility RoboticsはChurchill Capital Corp XIとの合併で上場を計画し、評価額25億ドル、総調達6億ドル超、Foxconn主導のPIPEが2億ドル超と報じられた(*18)。ただしこれは政府調達ではなく資本市場のイベントであり、米国政府がヒューマノイドを大量購入している証拠にはならない。米国の政府需要は当面、無人航空機・無人艇・検査ロボット・物流自律化に偏る。

| 米国調達 | 契約・規模 | 関連企業 | Physical AI上の意味 | 出典 |

|---|---|---|---|---|

| Replicator | 数千規模の消耗可能な自律システム、予算要求は約10億ドルとの報道 | AeroVironment、Anduril等 | ドローン・無人艇・C2ソフトを一括で実戦投入し、短サイクル調達を試す | *13 *14 |

| Army SRR Tranche 1 | 初年度2,020万ドル、5年9,980万ドル | Skydio X2D/RQ-28A | 自律飛行・障害物回避の量産需要 | *15 |

| Army SRR次段階 | 約11,700機、約2.6億ドル売上可能性 | Red Cat/Teal Black Widow | 米国製小型ドローンの調達がDJI代替の産業政策になる | *16 |

| ケリー航空郵便法(1925年) | 郵便輸送料の支払いのみで商業航空産業を創出 | Boeing→United、Robertson→American等 | 「旅客より先に荷物」で産業を立ち上げた100年前の同型構造 | *17 |

欧州 — 買わずに「合格印」と「潰れない資本」を作る国

欧州のPhysical AI政策は、直接調達より制度設計が前面に出る。AI Act(Regulation (EU) 2024/1689)は2024年8月1日に発効し、AIシステムをリスクベースで規制する(*19)。産業ロボット、医療機器、交通、重要インフラにAIが組み込まれる場合、製品安全規制や高リスクAI義務と重なる。これは企業にとってコストだが、認証済み製品の信頼性を差別化する市場インフラでもある。計算基盤では、AI Continent Action Plan/InvestAIとして、AIギガファクトリーに約200億ユーロ、AI投資全体で約2,000億ユーロ規模を掲げたと報じられている(*20)。

欧州のやり方をもっとも具体的に示すのが、2026年6月のNEURA Roboticsの資金調達である。ドイツのこの企業は最大14億ドル(約12億ユーロ)のシリーズCを発表し、Amazon、NVIDIA、Qualcomm、Bosch、Schaefflerに加えて欧州投資銀行(EIB)が出資者に名を連ねた(*21)。欧州投資銀行の副総裁は、この出資を「欧州最先端の研究を世界競争力のある製品へ転換するための忍耐強い資本」と説明している(*21)。公的金融機関が直接ロボットを買うのではなく、Tetherのような民間資本と並んで株式に出資する——中国の補助金型、米国の調達型のどちらとも違う第三の演じ方である。欧州の強みは、安全規格・労働安全・産業機械認証・データ保護を束ねて「準拠市場」を作れる点にある。弱みは、NEURAのような資産があっても、初期導入を一気に買い上げる公共需要が見えにくい点だ。

日本と韓国 — 人手不足を政策の免罪符にする国

日本は製造用ロボットでFanuc、Yaskawa、Kawasaki、Denso、Mitsubishi Electricなど世界級企業を持つ。政策課題は、工場内ロボットを介護・食品・農業・災害対応へ広げることにある。2026年7月、経済産業大臣が2040年までに約1,000万台のロボットを18分野へ導入する改訂戦略を示し、国産マルチモーダル基盤モデル「Noetra」やAIST系プロジェクト、SoftBank・NEC・Sony・Hondaの関与が報じられた(*22)。ただし具体的な台数・参加企業・予算額は一次発表で改めて確認する必要がある。政策として合理的なのは、介護、食品製造、災害対応、福島第一原発廃炉のデータを国産Physical AIの学習基盤にするという発想である。日本は機械品質は高いが、現場データの共有や標準インターフェースでは米中のスケールに劣る可能性がある。

韓国は半導体・電池・自動車・造船・物流というPhysical AIの需要側を持つ。2025年4月、産業通商資源部(MOTIE)がK-Humanoid Allianceを立ち上げ、2030年までにヒューマノイド強国を目指すと報じられた(*23)。ソウル大、KAIST、延世大、高麗大などが2028年までに共通AIモデルを開発し、20kg以上を持ち上げ60kg未満、50関節超、秒速2.5m以上で動く商用ヒューマノイドを目標にするという。参加企業にはRainbow Robotics、Doosan Robotics、HD Hyundai Robotics、Samsung SDIなどが挙げられている。韓国モデルの強みは、政府がすべてを買うのではなく、Samsung、Hyundai、LG、Doosan、Naverの大企業現場を実証先にできる点にある。

経済分析 — いちばん強い補助金は「失敗データを買う調達」

Physical AIの政策効果は、補助金の名目額では測れない。中国の優位は、地方政府・工場・公共施設が初期導入先になり、ロボットが現場で失敗する機会を大量に持てることにある。米国の優位は、国防総省が高い単価でも実戦・準実戦の要求を出し、非伝統企業に量産契約を与えられることにある。欧州の優位は、AI Actと機械安全で「売れるロボットの最低条件」を定義し、公的銀行の出資で潰れにくい資本を用意できることにある。日本・韓国の優位は、人口動態と大企業製造現場が政策需要と一致していることだ。

逆に弱い政策は、展示用ヒューマノイドを買うだけの補助である。短期でROIが出やすいのは倉庫搬送、検査、清掃、食品工程、農業収穫、介護補助、危険区域点検、ドローンISRのような特化用途だ。上海のデータ拠点で単調作業を繰り返す作業員も、背嚢に小型無人機を入れて歩く兵士も、この産業がまだ人間の手を借りずには回らないことを示す座標である。見るべき指標は発表台数ではなく、1台あたりの稼働時間、遠隔介入回数、保守費、事故・ニアミス、補助金なしの継続契約率、二回目発注である。これらを公開させ調達仕様に反映できる国ほど、量産学習ループを早く回せる。

国家が「客」を演じ続けられるのは、負けても許される余裕があるからだ。DARPAは30年以上、ボストン・ダイナミクスから一度も配当を受け取らなかった。中国の地方政府も、失敗した実証拠点の損失をわざわざ公表しない。だが、この産業がいよいよ量産段階に入り、1台あたりの失敗のコストが跳ね上がったとき、その余裕を持つ国家はいまの数のまま残るだろうか。それとも、DARPAが育てたインターネットとロボットが33年後にたどり着いた場所ほどには、分かれてしまうのだろうか。

出典

*1 DARPA「ARPANET」、confirmed

*2 The Robot Report「Hyundai completes acquisition of controlling stake in Boston Dynamics」、confirmed

*3 Robotics 24/7「Boston Dynamics Acquisition by Hyundai Motor Group From SoftBank Is Complete」(2026年6月)、confirmed

*4 Science Arena「Invisible state: How government contracts created Boston Dynamics」、probable

*5 MIIT《人形机器人创新发展指导意见》(2023年)を引用した公開整理、confirmed/probable(公式文書の存在は確認、本文の安定取得は不安定)

*6 Reutersの報道を引用した公開整理、AgiBot上海データ収集拠点、probable

*7 Rest of World「In Chinese data factories, workers teach humanoid robots boring tasks」(2026年)、probable

*8 「十城千両」節能与新エネルギー車実証プロジェクトを引用した公開整理(2009年、CAAM/業界メディア)、confirmed

*9 珠海の算力券・模型券に関するX上・二次整理、weak

*10 AP「China can build humanoids at scale. The hard part is finding enough buyers」(2026年6月)、probable

*11 TechRadar、AgiBot取材記事(2026年7月)、probable

*12 AP「US robotics companies push for national strategy」(2025年)、probable

*13 WIRED、Replicator報道(2024年8月)、probable

*14 WSJ、Replicator遅延・DAWG移管報道(2025年)、probable

*15 Skydio/Army SRRに関する公開整理、probable

*16 WSJ、Red Cat/Teal Black Widow報道(2024年)、probable

*17 Smithsonian National Air and Space Museum「Air Mail and the Birth of Commercial Aviation」、confirmed

*18 Business Insider、Agility Robotics SPAC報道(2026年6月)、probable

*19 EU AI Act, Regulation (EU) 2024/1689、confirmed

*20 WSJ/Guardian、EU AI Continent Action Plan/InvestAI報道(2025年)、probable

*21 NEURA Robotics「Record Series C of up to $1.4B」、confirmed

*22 TechRadar/Tom's Guide、Japan Noetra報道(2026年7月)、weak/probable

*23 MOTIE/K-Humanoid Allianceを引用した公開整理(2025年)、probable

*24 X上の投稿要約(資金調達総額、市場予測等)、weak/rumor

未確認事項・要フォローアップ

- 中国の地方別補助金は、珠海の「5億元算力券・1億元模型券」など具体額の一次資料を確認できていない。現時点ではweak。

- MIIT《人形机器人创新发展指导意见》は文書の存在と骨子は確認できるが、公式本文ページの安定取得ができていない。正式URLと全文の再確認が必要。

- 米Replicatorの最新の実配備数、DAWG移管後の契約リスト、分類契約の内訳は公開情報だけでは不完全。

- 日本のNoetra/2040年1,000万台計画は報道確認にとどまり、経済産業省・産業技術総合研究所・参加企業の一次発表と予算額を要確認。

- 韓国K-Humanoid Allianceの最新参加企業、政府予算、ヒューマノイド基金の規模はMOTIE公式原文で追加確認が必要。

- X上の資金調達総額、Agility上場の取引完了・SEC提出書類は継続確認が必要。

- NEURA Roboticsのシリーズ調達額は「最大14億ドル」という上限額での報道であり、実際の払込ベースの確定額は今後の一次発表(登記情報等)で確認する必要がある。