2021年6月、ソフトバンクグループがBoston Dynamics株式の80%をHyundai Motor Groupへ売却した契約書には、目立たない一条項が埋め込まれていた。Hyundaiが4年以内にBoston DynamicsをIPOさせられなければ、ソフトバンクはあらかじめ決めた価格で残り株式をHyundaiに買い取らせることができる、というプットオプションである(*1)。2026年6月、その期限が来た。IPOは起きなかった。ソフトバンクは条項を行使し、残る9.65%を3億2,500万ドルでHyundaiに売り渡した(*1)(*2)。この会社からソフトバンクが退場するタイミングを決めたのは、投資家自身の判断ではなく、5年前に弁護士が書いた一行だった。

この一条項は、Boston Dynamics一社の話ではない。ロボティクス/Physical AI全体の資金調達を見渡すと、同じ「時計の不一致」があらゆる場所に顔を出す。標準的なVCファンドの満期は10年、最大2年の延長を加えた「10+2」構造がほぼ業界の型になっている(*3)(*4)。しかしBoston Dynamicsは1992年の創業から2026年のHyundai完全子会社化まで34年間、一度も単体で黒字を計上していない(*2)(*5)。10年で清算しなければならない資本と、34年経ってもまだ黒字化していない産業――この噛み合わなさこそが、2025-2026年の資金調達地図が本当に問うている論点である。

資金は戻った、しかし「資本の性格」は割れている

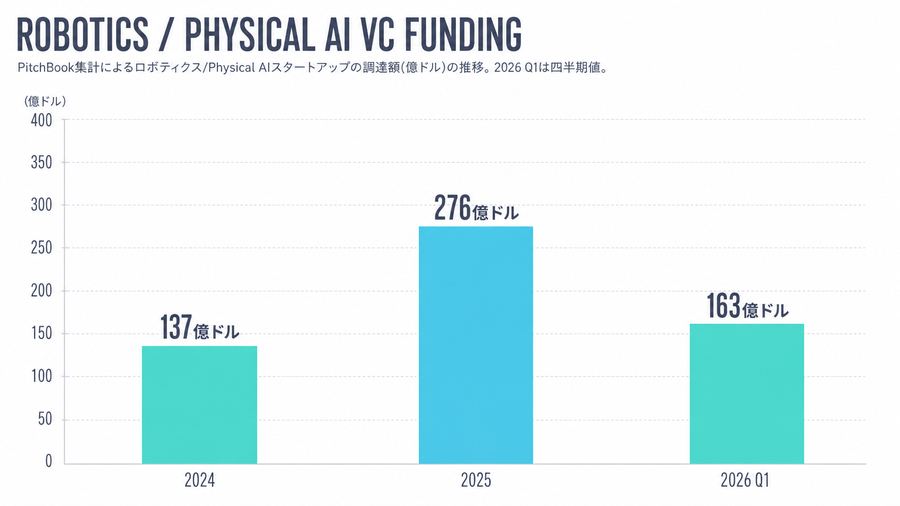

総額の議論から入るのは筋が悪いが、規模感は要る。PitchBookは2025年通年でロボティクス/Physical AIスタートアップが276億ドル・1,009件を調達し、2024年の137億ドル・851件からほぼ倍増したと報告する。2026年第1四半期は163億ドル・492件で、四半期として過去最高だという(*6)。ところがCrunchbaseベースの集計では2025年通年150億ドルとされ、同じ「ロボティクス」という言葉を使いながら集計手法だけで総額が2倍近く変わる(*7)。Business Insiderが引用する別のPitchBook集計は2019年の約40億ドルから2025年に約260億ドルへの拡大を示し(*8)、WSJ Proは2026年2月25日までの267億ドルのうちWaymoの160億ドル調達が突出していると報じている(*9)。数字が割れる理由は単純で、「Physical AI」という言葉自体が自動運転、ロボット基盤モデル、倉庫・製造・防衛・医療ロボット、部品まで飲み込んでおり、業界内でも輪郭が定まっていない。

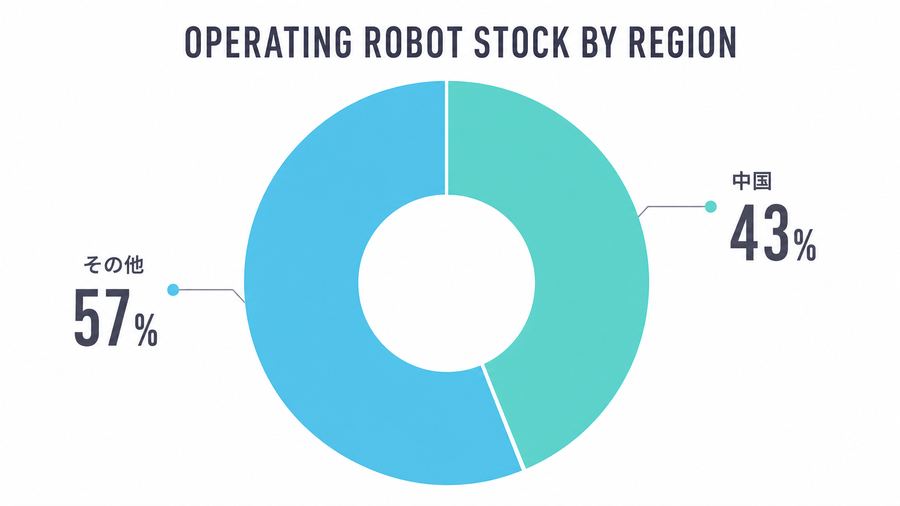

需要側の実体はもう少し地味だ。国際ロボット連盟(IFR)は2024年の産業用ロボット新規導入を542,076台、稼働ストックを4,663,698台(うち中国が43%)と報告している(*10)。ヒューマノイドが資金調達の見出しを飾る一方、現実の設備投資の大半はまだ電子・自動車・金属機械という既存産業の中にある。

だが総額よりも重要なのは、この資金がどんな性格の資本から出ているか、という内訳の変化である。

忍耐は発明だった、そしていま規格の中に凍結している

ベンチャーキャピタルという仕組みは、そもそも「気の短い資本」の対概念として構想されたものだった。1946年、元ハーバード・ビジネス・スクール教授Georges Doriotが率いたAmerican Research and Development Corporation(ARD)は、米国初の近代的なベンチャーキャピタルとされる(*11)。ARDが上場クローズドエンド型ファンドという形態をあえて選んだ理由は、株主からの解約(償還)圧力を受けずに、企業が育つまで待てる資本にするためだった(*11)。Doriotの平均投資期間は6.5年、なかには10年を超える案件もあった。1957年に7万ドルを投じたDigital Equipment Corporationへの出資は、最終的に3億5,500万ドルの価値に育っている(*11)。

この「気の長さ」という発明は、その後80年の業界標準化の過程で一つの数字に固定されていった。今日のVCファンドはリミテッド・パートナーシップとして組成され、最初の3-5年で資金の大半を投じ、5年目以降に回収へ向かう「10+2」構造がほぼ唯一の型になっている(*3)(*4)。Doriotが体現した忍耐は、いま「10年で必ず終わる」という制度に変換されている。ロボティクスという産業が試しているのは、この規格化された忍耐の限界そのものである。

財閥が引き取った時計、しかしその中にも期限があった

Boston Dynamicsを実際に支えてきたのは、当初はVCではなく米国政府だった。2008年から2025年2月までの間に57件の契約を結び、2025年時点の価値換算でほぼ2億ドルを投じてきたのはDARPAである(*5)。国家という資本の形は、この産業では2026年に始まった話ではない。

その後、法律上のファンド満期を持たない企業ですら、驚くほど短い周期でこの会社から退出している。Googleの保有期間は2013年12月から2017年6月までの約3年半(*12)。ソフトバンクの保有期間は2017年から2021年の80%売却までの約4年、さらに残り20%を完全に手放すまでもう5年(*1)(*2)。ファンドの法的な満期がなくても、実際の保有期間はVCファンドの標準満期(10年)よりずっと短く終わっている。

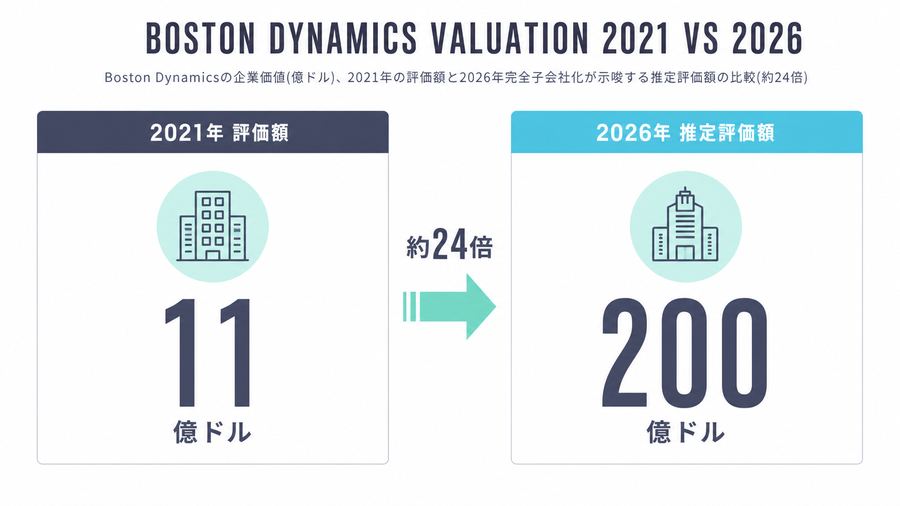

2021年、Hyundaiが80%を約8.8億ドルで取得し、企業価値は11億ドルと評価された(*2)(*13)。以後、この会社の資本は「別の会社に売るための資産」から「自社工場で使うための道具」を求める財閥の性格へと徐々に移っていく。2026年6月の完全子会社化が示唆する評価額は約200億ドル、2021年から24倍近い上昇である(*1)。ところが同じ2026年に開示された直近決算は、売上高1,501億ウォン(前年比約30%増)に対し純損失528.4億ウォン(前年比約20%拡大)だった(*14)。評価額が24倍に膨らんだ年に、赤字もまた膨らんでいる。財閥という「気の長い」はずの資本の中にすら、SoftBankの退出タイミングを強制するプットオプションという時計が仕込まれていた。34年間、この会社を黒字にできた資本はまだ一つもない。

ソフトバンク自身の賭け方の変遷も、この時計の不一致を裏づける。2012年、Aldebaran Robotics株式78.5%を取得し2014年にPepperを発表、製造はFoxconnに委ね、Foxconnとアリババがソフトバンク・ロボティクスに出資した(*15)。7年間で売れたのは約21,000台。2021年6月、生産は事実上停止され、フランスの子会社で165人が解雇された(*16)。次に賭けたのがBoston Dynamicsであり、そして2026年1月、ソフトバンクはCMU発のロボット基盤モデル企業Skild AIのSeries Cを14億ドルで主導し、評価額を140億ドル超に押し上げた(*17)。身体を持つロボットへの賭けから二度撤退し、三度目は「身体を持たない頭脳」に賭け直している。孫正義は2010年、「新30年ビジョン」発表の場で「情報革命は少なくとも300年ぐらい続く」と語ったと伝えられる(*18)。300年という単位を語った資本が、Boston Dynamicsで実際に耐えたのは9年、しかも退出のタイミングを決めたのは自身の判断ではなく契約書の一条項だった。

国家という答えの隣に、通貨発行体が座った

2026年6月10日、ドイツのNEURA Roboticsが人型ロボット業界史上最大となる最大14億ドルのSeries C調達を発表した。この調達を主導したのは自動車メーカーでも半導体企業でもなく、ステーブルコインUSDTの発行体Tetherだった(*19)(*20)。同じラウンドには欧州投資銀行(EIB)、Qualcomm、Amazon、NVIDIA、Bosch、Schaefflerが参加している(*19)。EIBはEU加盟国が株主の政策金融機関で、副総裁Nicola BeerはNEURA支援を「European technological autonomy」と表現した(*21)。国家の政策資本という、最も伝統的な「気の長い」資本の隣に、四半期ごとの準備金開示を完全な監査ではなく「合意された手続き」による点検でしか裏づけられない資本が並んで座っている(*22)。

Tetherは2025年1月に本拠を英領バージン諸島からエルサルバドルへ移し(*23)、2021年にはCFTCとの間で準備金の裏づけに関する不実表示について4,100万ドルの和解に応じている(*23)。2024年10月にはWall Street Journalが、米連邦検察・財務省がTetherの制裁・資金洗浄関連規制違反の可能性を調べていると報じた(Tetherはこれを否定している)(*24)。評価額はFinancial TimesとCNBCがいずれも関係者情報として約70億ドルと報じているが、会社側はコメントを避けている(*20)。この資本の「忍耐」がどこから来て、いつまで続くのか、EIBやBoschのような他の出資者とは違って、誰にも説明されていない。

NEURAの資金が向かう先には、具体的な人間がいる。2026年1月、BoschとNEURAは技術・開発パートナーシップを発表した。報道によれば、Bosch工場の従業員はセンサースーツを着用し、自らの動作・環境・作業手順のデータを収集する契約になっている。このデータはNEURAのロボットの基盤AIソフトウェアの訓練に使われる(*25)。Boschの工員は、自分の動きを教材として、いずれ自分の作業を代替するかもしれない機械を訓練している――その学習資金の出し手の一人が、ステーブルコインの発行体であることを、彼らはおそらく意識していない。

事業会社という答え――電池会社と受託製造の株主名簿

もう一つの答えは、金融的リターンではなく自社の生産ラインでの利用を目的に投資する事業会社である。2025年6月、中国の電池最大手CATL(寧徳時代)は人型ロボット企業Galbotの主要ラウンドを主導した。金額は11億元(約1.5億ドル)で、国家開発銀行系の成長投資部門や北京市の政府系ロボット産業基金も参加した(*26)。Galbotが作るS1は、CATL自身の電池工場で電池モジュールとパックの搬送・仕分けに使われている(*27)。2026年3月の新規ラウンド(25億元、約3.5億ドル)には、半導体産業向け国家系ファンド「大基金」に加え、石油大手の中国石化(Sinopec)が新たに加わった(*28)。EVシフトで市場を電池会社に奪われる側であるはずの石油会社が、電池会社が主導したロボット企業の株主名簿に名を連ねている。

同じ構図がAgility Roboticsにもある。2026年6月のSPAC上場発表で、想定調達額6.2億ドル超のうち約2億ドルの普通株PIPEを主導したのはFoxconnだった(*29)。世界最大の電子機器受託製造企業であるFoxconnは、Agilityの製造パートナーであると同時に、自社工場での導入者としての立場からも人手不足を埋める量産フェーズへの参入を狙っているとされる(*30)。CATLもFoxconnも、Boschやソフトバンクとは違い、10年で清算するファンドを運用しているわけではない。彼らの「忍耐」の由来は、リターンの計算ではなく、自社の工場が最終的にこの機械を使うかどうかという、もっと単純な必要性にある。

この産業の資金調達地図を、資本の性格で並べ直すと次のようになる。

| 企業/資産 | 直近の取引 | 金額・評価額 | 主導した資本 | 資本の性格 | 確度 |

|---|---|---|---|---|---|

| Boston Dynamics | 2021年Hyundai80%取得→2026年SoftBank残り9.65%売却(プットオプション行使) | 2021年評価11億ドル→2026年完全子会社化(推定評価額約200億ドル) | Hyundai Motor Group | 財閥・自動車製造業(内部利用目的) | confirmed |

| Neura Robotics | 2026年6月Series C | 最大14億ドル、評価額約70億ドルと報道 | Tether | 分類不能な暗号資産関連資本。EIB(国家系)・Bosch/Schaeffler(事業会社)が並走 | confirmed(金額・参加者)/probable(評価額) |

| Galbot | 2025年6月主要ラウンド、2026年3月新規ラウンド | 11億元(約1.5億ドル)→25億元(約3.5億ドル) | CATL→大基金・Sinopec等 | 事業会社・国家系ファンド(内部利用目的) | confirmed |

| Agility Robotics | 2026年6月SPAC合併(PIPE) | PIPE約2億ドル、プレマネー評価25億ドル | Foxconn | 事業会社(製造パートナーであり顧客) | confirmed |

| Skild AI | 2026年1月Series C | 14億ドル、評価140億ドル超 | SoftBank Group | 金融持株会社(10年ファンドの制約は持たないが撤退は速い) | confirmed |

| Physical Intelligence | 2025年ラウンド | 6億ドル、評価56億ドル | CapitalG、Lux、Thrive、Bezos Expeditions等 | 伝統的VC・機関投資家(10年ファンド構造) | probable |

| 1X Technologies | 2024年Series B | 1億ドル | EQT Ventures、Samsung NEXT、OpenAI Startup Fund | VC・事業会社の混合 | probable |

一つの表の中に、10年ファンドのVC、財閥、国家系ファンド、事業会社、そして由来の説明できない暗号資産関連資本が並ぶ。これは分散されたポートフォリオではなく、この産業をどの形の資本ならまだ所有し続けられるのか、という実験の途中経過である。

出口がまだない

VCファンドが10年の満期を守るための最も一般的な手段は、株式公開(IPO)による現金化である。しかしPhysical AI/ロボティクスには、その出口がまだほとんど存在しない。2026年7月10日時点で、AgilityのSPAC合併は完了前の段階にある(*29)。公開株式市場でこの産業に触れられる銘柄の多くは、ロボット本体ではなく周辺産業だ。

| 銘柄 | 露出 | 投資上の論点 | 確度 |

|---|---|---|---|

| NVIDIA (NVDA) | Isaac、GR00T、Cosmos、Jetson/Thor、Halos for Robotics等 | Physical AI収益は自動運転と工場自動化が中心で、ヒューマノイド単体ではないとMarketWatchは報じる(*31) | probable |

| Intuitive Surgical (ISRG) | 手術支援ロボットda Vinci | 規制・手技・消耗品モデルを持つ、成熟したロボット収益の先行例 | confirmed(事業実態) |

| Symbotic (SYM) | 倉庫自動化、Walmart等向けシステム | 設備投資サイクルと顧客集中リスク | probable |

| Teradyne (TER) | Universal Robots、MiR等の協働/移動ロボット子会社 | 半導体試験装置が本業だが、協働ロボットの公開市場アクセスとして見られる | probable |

| Tesla (TSLA) | Optimus、Robotaxi、自社工場自動化 | EV/エネルギー/自動運転を含む複合体で、ロボティクス単体の切り出しは難しい | probable |

| ABB、FANUC、Yaskawa、Schaeffler、Bosch等 | 産業ロボット、モーション、アクチュエータ、部品 | アクチュエータがヒューマノイドBOMの40-60%を占めるとのMcKinsey推計をMarketWatchが引用。本体より部品供給網の方が早く収益化する可能性 | probable |

つまり、この産業に賭けたVCが10年の満期でリターンを確定させる先が、まだほとんど用意されていない。ソフトバンクがBoston Dynamicsから退出できたのは、Hyundaiという買い手とプットオプションという条項があったからだ。同じ条項もIPOも持たない他の投資家にとって、10年後の出口はまだ地図に描かれていない。

誰の時計が、本当は動いているか

この産業の資本の性格を並べてみると、共通点が一つだけある。VCも、財閥も、国家も、事業会社も、そして分類不能なTetherも、それぞれ違う理由で「10年」という単位の扱い方を試されている。だが、この産業の中で実際に一番短い時計を持たされているのは、資本ではなく人間である。GXOのSpanx倉庫で働く誰かの時給30ドルという比較値が、Agility RoboticsのSPAC評価額の基準点になっている(*32)。Boschの工場で働く誰かの動作が、NEURAの基盤モデルの訓練データになっている(*25)。彼らの雇用契約の満期は、どのファンドの満期よりもずっと短い。

ソフトバンクがBoston Dynamicsから退場するタイミングは、5年前に弁護士が書いた一条項が決めた。IPOという出口が来なければプットオプションが代わりに時計を鳴らす、という設計だった。ではTetherがNEURA Roboticsから――あるいはこの産業のどこからか――退場するタイミングを決めるのは、いったい何だろうか。四半期ごとの「合意された手続き」でしか裏づけを示せない資本に、あらかじめ弁護士が書き込んだ条項があるのかどうかは、まだ誰も確認していない。契約書に時計がないのだとしたら、その資本を最後に縛るのは何になるのだろうか。

出典

*1 RobotToday「Boston Dynamics: How a Put Option Ended Five Years of Shared Ownership」、confirmed

*2 Boston Dynamics公式「Hyundai Motor Group Completes Acquisition of Boston Dynamics from SoftBank」(2026年6月)、confirmed

*3 Startups.com「Fund Life: definition, the 10+2 year VC fund timeline」、probable

*4 govclab「Venture Capital Fund Mechanics」、probable

*5 Science Arena「Invisible State: How Government Contracts Created Boston Dynamics」、probable

*6 PitchBook「Q1 2026 Robotics & Physical AI VC Trends」、probable

*8 Business Insider「Meet the 22 investors to know in robotics and physical AI」(2026-06-15)、probable

*9 WSJ Pro「Venture Investment in Physical AI Surges」、probable

*10 IFR「World Robotics 2025 - Industrial Robots」Executive Summary、confirmed

*11 HBS Baker Library「ARD - Georges F. Doriot」、confirmed

*12 Forbes「SoftBank Acquires Boston Dynamics From Alphabet」、confirmed

*13 SoftBank Group公式「Hyundai Motor Group to Acquire Controlling Interest in Boston Dynamics from SoftBank Group」(2020-12-11)、confirmed

*14 BigGo Finance報道等、韓国系・業界メディアによるBoston Dynamics直近決算報道、probable

*15 Robohub「Foxconn and Alibaba invest in SoftBank Robotics as Pepper goes on sale in Japan」、confirmed

*16 Bloomberg「SoftBank Mothballs Once-Hyped $1,800 Pepper Humanoid Robot」、confirmed

*17 Skild AI「Announcing Series C」、confirmed

*18 Diamond Online「孫正義氏はなぜ、『300年先』を見るのか?」、probable

*19 NEURA Robotics公式「Announcing Record Series C of up to $1.4B」(2026-06-10)、confirmed

*20 CNBC「Neura Robotics funding」(2026-06-10)、confirmed(主導投資家)/probable(評価額約70億ドル)

*21 NEURA Robotics公式Series C発表内のEIB副総裁コメント、confirmed

*22 eco.com「Tether USDT Reserves, Attestations and Risk Mechanics in 2026」、probable

*23 Tether Limited(Wikipedia)、confirmed

*24 Fortune「Tether Department of Justice probe」(2024-10-25)、probable(Tether側は否定)

*25 Welt(2026年1月、Bosch提携報道)、probable

*26 TechNode「CATL backs humanoid robotics startup Galbot in $153 million funding」(2025-06-25)、confirmed

*27 CnEVPost「CATL teams with Galbot to scale humanoid robots in battery factories」、confirmed

*28 Galbot 2026年3月ラウンドに関する複数中国語媒体報道(国家集成電路産業投資基金・中国石化・中信系・上汽金控の参加)、probable

*29 Agility Robotics公式「Agility Robotics to Go Public Through Merger with Churchill Capital Corp XI」(2026-06-24)、confirmed

*30 TechFundingNews「Agility Robotics goes public at a $2.5B valuation」、probable

*31 MarketWatch「Nvidia is betting on a trillion-dollar robotics boom」、probable

*32 TIME「Agility Robotics Digit: the 200 Best Inventions of 2024」(2024-10-30)、probable

未確認事項・要フォローアップ

- NEURA Roboticsの評価額約70億ドルはFinancial Times・CNBCの関係者情報報道にとどまり、会社側の公式確認は取れていない。

- Series CにおけるTether・EIBそれぞれの具体的な出資額配分は非公開。

- PitchBook(276億ドル)とCrunchbase(150億ドル)で2025年通年の集計が約2倍異なる原因は、対象分野の線引きの違いによると推測されるが、双方の算定方法を突き合わせた一次的な検証はできていない。

- Galbotの2026年3月ラウンド(25億元)の参加者情報は中国語媒体の報道に基づき、公式発表・一次資料での裏づけは取れていない。

- Agility RoboticsのSPAC合併は本稿執筆時点(2026年7月10日)で正式クロージング前であり、株主承認・PIPE完了・SEC手続きの確定を要フォロー。

- Boston Dynamics単体の詳細な財務諸表は、Hyundai Motor Group連結決算の一部としての開示にとどまり、独立した監査済み数値は確認できていない。

- ソフトバンクがSkild AIへの出資に将来的な期限付き条項(プットオプション、IPO義務等)を設けているかどうかは非公開であり確認できていない。

- Tetherに対する米連邦検察・財務省の調査は2024年10月のWSJ報道段階にとどまり、起訴・制裁等の確定的な法的措置は本稿執筆時点で確認できない。