2026年10月、シアトルのAi2(Allen Institute for AI)、チューリッヒ工科大学、スタンフォード大学ロボティクスセンター、UCサンディエゴの研究室に、同じ型の人型ロボットが届き始める。杭州の宇树科技(Unitree)が造った、身長約180センチの「H2 Plus」だ(*1)。中身にはNVIDIAのBlackwellアーキテクチャGPUを積んだJetson Thorが入っている(*2)。この納品が動き出したのと同じ週、Unitreeは上海証券取引所STARマーケットへの上場審査を控えていた。42億元、日本円で1000億円近くを調達する計画だった(*1)。

米国の名門研究機関が、中国企業が設計した体に、米国企業が設計した頭脳を積んだロボットを、誰でも買える値段で手に入れる。NVIDIAの物理AI担当バイスプレジデント、レブ・レバレディアンは「誰でも買える」と述べたと伝えられる(*1)。この組み合わせは、この数年、ワシントンが必死に築こうとしてきた壁の存在そのものを疑わせる。だが誰も止めていない。理由は単純である。国境は、ロボットの頭の中には引かれていないからだ。

一 陣営ごとに違う体、同じ頭

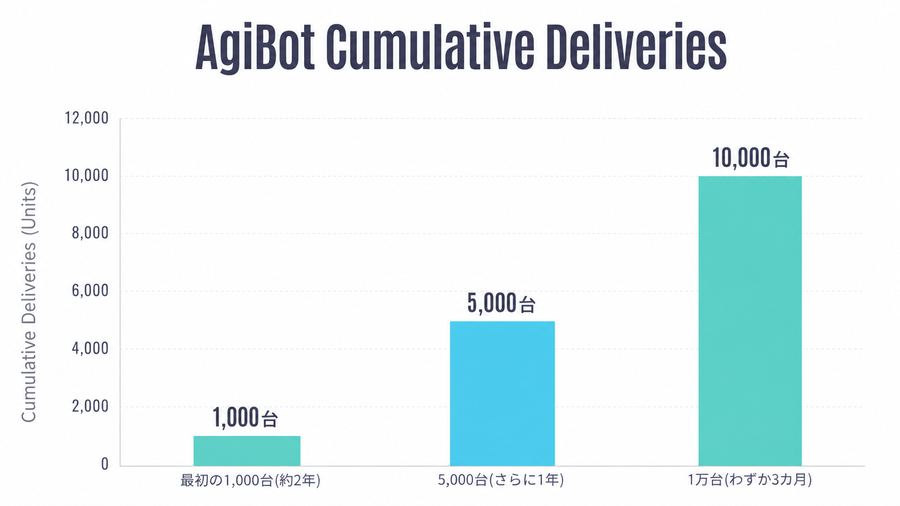

Unitreeだけの話ではない。中国のAgiBot(智元機器人)は工業用ヒューマノイド「G2」にJetson Thorを積み、最大2,070 TFLOPSの演算力をうたう。同社は2026年3月末までに納入台数を1万台へ伸ばした——最初の1,000台に約2年、5,000台までさらに1年、そこから1万台まではわずか3カ月というペースである(*3)(*4)。UBTech、Galbot、Engine AIも、Jetson Thorの早期採用企業として名前が挙がる(*3)。Unitree創業者の王興興は、Jetson Thorの導入について「計算能力が大幅に上がり、ロボットはより敏捷に、より速く判断し、より高い自律性を持てるようになる」と語ったと報じられている(*3)。

日本の安川電機(Yaskawa)は、産業用ロボットの新プラットフォーム「Motoman NEXT」で、NVIDIA Isaacの推論モデルをJetson Orinベースの自律制御ユニット上で動かすと2026年3月のGTCで発表した(*5)。ドイツのNEURA Roboticsは、ポルシェのデザインスタジオが外装を手がけた人型ロボット「4NE1」第3世代(Gen3.5)にNVIDIA Thor T5000を積み、Isaac GR00Tを走らせると案内されている(*6)。そして輸出規制を書いている当の米国自身でも、Agility Robotics、Amazon、Meta、Boston DynamicsがJetsonチップを使っていると報じられている(*7)。

企業の国籍も、ロボットの用途も、想定顧客の政治的立場もばらばらである。中国は輸出規制を仕掛けられる側、日本とドイツは規制を主導する側の同盟国、そして米国はその規制を書いている当事者である。それでも、頭の中身は同じ設計者の同じ製品系列に収斂している。対立の当事者すべてが同じ頭を共有しているのなら、その対立はどこにあるのか。

| 企業 | 拠点 | ロボット | 搭載チップ系列 | 確度 |

|---|---|---|---|---|

| Unitree(宇树科技) | 中国 | H2 Plus / G1 | Jetson Thor(Blackwell) / Jetson Orin NX | probable |

| AgiBot(智元機器人) | 中国 | G2 | Jetson Thor(最大2,070 TFLOPS) | probable |

| UBTech / Galbot / Engine AI | 中国 | 各社量産機 | Jetson Thor(早期採用) | probable |

| Yaskawa(安川電機) | 日本 | Motoman NEXT | Jetson Orin(自律制御ユニット) | probable |

| NEURA Robotics | ドイツ | 4NE1 Gen3.5 | NVIDIA Thor T5000 | probable |

| Agility Robotics / Amazon / Meta / Boston Dynamics | 米国 | 各社ロボット | Jetsonチップ全般 | probable |

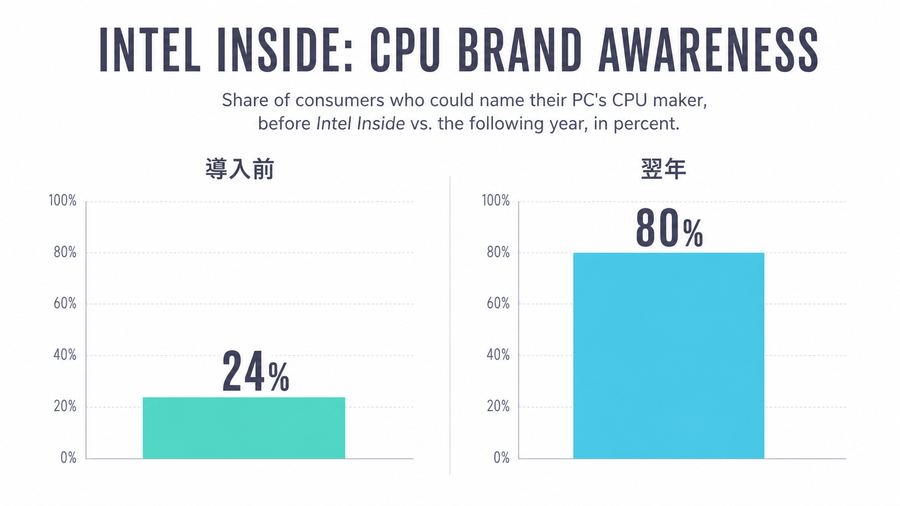

1991年、Intelは「Intel Inside」を始めた。中身が何かを買い手が意識したことのなかった部品に、2億5000万ドルを投じてブランドを刻み込んだ。導入前は自分のPCのCPUメーカーを言えた消費者が24%だったのが、翌年には80%に達したという(*8)。あの時Intelが狙ったのは、どのパソコンメーカーを選んでも中身は同じという事実を、買い手に「見えるようにする」ことだった。今回は逆である。NVIDIAはロゴを外に貼る必要がない。CUDA、JetPack、Isaac Sim、GR00Tという開発環境そのものが、いったん乗ってしまえば降りるコストの高い土台になっているからだ。ブランド認知ではなく、ツールチェーンへの依存が、35年前より深いかたちで同じ現象を作っている。

二 データセンターにだけ引かれた国境線

なぜ中国企業が最新のJetson Thorを何の障害もなく手に入れられるのか。答えは、米国の輸出規制がどこに焦点を合わせてきたかにある。

2022年10月の商務省規則を起点に、2023年、2024年12月と、対中規制は段階的に強化された。ただしその対象は一貫して、データセンター向けの高性能GPUだった。2023年10月には、A100、A800、H100、H800、L40Sの出荷が即座にライセンス対象となり、2024年12月には製造装置とHBM、140社規模のエンティティリスト追加が加わった(*9)。2026年1月にはBISがH200やAMD MI325X級について、原則拒否から個別審査へと運用を緩めたと報じられている(*10)。

この規制の実体は、演算性能または性能密度が一定の閾値を超える集積回路を対象にする、ECCN 3A090.aという分類にある。NVIDIAのDGX、HGX、MGXのようなシステムがまるごと対象になる仕組みだ(*11)。一方で、旧世代のJetson Orinは、暗号関連の「マスマーケット」分類である5A992.Cに該当すると案内されており、これは対テロ規制のみが適用される、ほとんどの仕向地へライセンスなしで出荷できる区分である(*12)。

つまりワシントンが4年がかりで築いてきた壁は、データセンターのラックの周りに立てられたのであって、ロボットの頭蓋骨の周りには立てられていない。Jetson Thorの性能はA100やH100に迫る領域に踏み込んでいるが、それでもUnitree、AgiBot、UBTechという中国企業がこれを採用しているという事実だけを見れば、ロボット向けエッジモジュールは、少なくとも実務上は、データセンターGPUとは異なる扱いを受け続けている。輸出管理の設計者たちは「先端計算」を止めようとして、先端計算がロボットの体の中に小さく折りたたまれて再び国境を越えてくることを、想定しきれていない。

三 見えている値札、見えていない値札

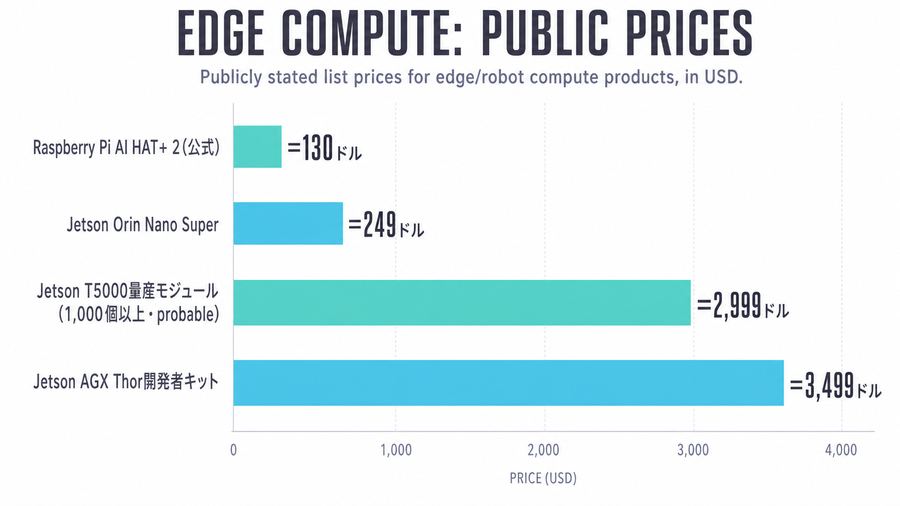

同じ非対称は価格にも表れる。研究者や学生が最初に触れるJetson Orin Nano Super開発者キットは249ドルで、NVIDIAの公式ページに明記されている。67 TOPS、8GBメモリ、6コアArm Cortex-A78AEという仕様も公開情報である(*13)。ここが入口になる。

だが量産に近づくほど、値札は見えなくなる。Jetson AGX Thor開発者キットは3,499ドルで世界販売が始まったと報じられ、Agility Robotics、Amazon、Meta、Boston Dynamicsといった企業が既にJetson系チップの利用企業として名前を連ねている(*7)。量産モジュールT5000は、1,000個以上の発注であれば1個2,999ドルになるという価格も業界メディアが伝えているが、これはNVIDIAの公式ストアには載っていない情報である(*14)。Qualcommの「Dragonwing IQ10 Robotics Reference Design」はComputex 2026で発表され、2026年9月に世界展開予定と報じられたが、価格もTOPS値も公開範囲では確認できなかった(*15)。

| 層 | 概算価格帯 | 代表例 | ボトルネック |

|---|---|---|---|

| 超低価格アクセラレータ | 50-150ドル前後 | Raspberry Pi AI HAT+、Google Coral | モデル互換性、量産耐久性 |

| エントリーSoM/開発キット | 200-500ドル前後 | Jetson Orin Nano Super(249ドル) | 熱設計、カメラ数 |

| 量産ロボットSoC/中位SoM | 数百〜1,000ドル台以上、構成依存 | Jetson Orin NX/AGX、Qualcomm RB系 | 長期供給、BOM、機能安全 |

| 高性能ロボット中央計算機 | 3,000ドル級以上の可能性 | Jetson AGX Thor、産業PC | 消費電力、冷却、輸出審査 |

層のあいだの解像度を上げると、非対称はさらにはっきりする。

| 製品・プラットフォーム | 公開価格 | 公開性能 | 確度 |

|---|---|---|---|

| NVIDIA Jetson Orin Nano Super | 249ドル | 67 TOPS | confirmed |

| NVIDIA Jetson Orin NX 16GB | 販売店依存、公式直接価格は未確認 | 最大157 TOPS | confirmed |

| NVIDIA Jetson AGX Orin 64GB | 販売店依存 | 最大275 TOPS | confirmed |

| NVIDIA Jetson AGX Thor開発者キット | 3,499ドル | 2,070 FP4 TFLOPS sparse | confirmed |

| NVIDIA Jetson T5000量産モジュール(1,000個以上) | 2,999ドル | 2,070 FP4 TFLOPS sparse | probable |

| Qualcomm Dragonwing IQ10 Robotics Reference Design | 未公開 | 未公開 | probable |

| Raspberry Pi AI HAT+ 2/Hailo系 | AI HAT+ 2は130ドル(公式) | Hailo-10H 40 TOPS(INT4) | confirmed |

| Google Coral Edge TPU | 販売店依存 | 4 TOPS、2W級(公式データシート) | confirmed |

安いところだけが公開され、高いところは非公開になる。これは価格を隠す陰謀というより、量産契約が個社ごとの交渉で決まるという半導体業界の通常の商慣行にすぎない。だが結果として、この産業に最初に足を踏み入れる学生や小規模スタートアップは正確な入口の値段を知ることができ、実際に量産へ進む企業になって初めて、本当のコスト構造と向き合うことになる。McKinseyの分析では、ヒューマノイドのBOM(部品構成費)に占めるアクチュエータの比率が40〜60%とされており、計算チップの価格だけを見ていては全体像を見誤ることも付け加えておく必要がある(*16)。

四 頭脳の下にも、もう一つの一極

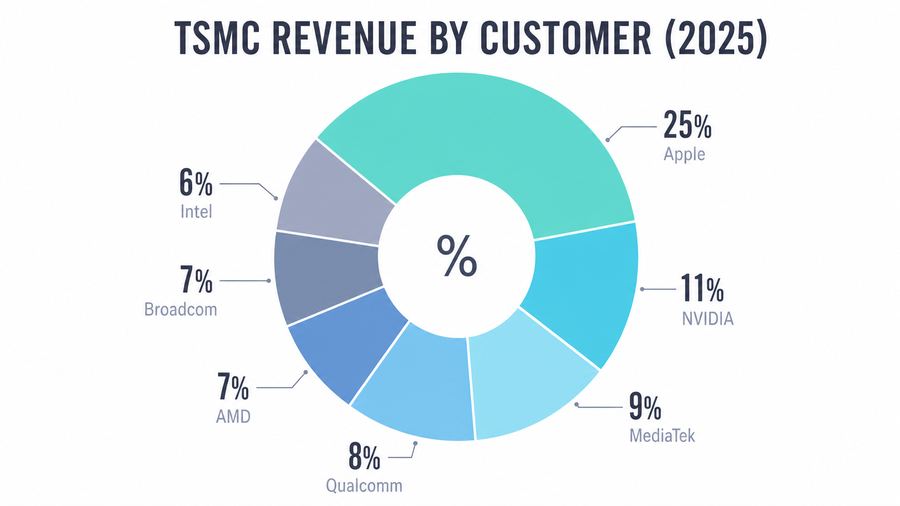

NVIDIAとQualcommはともにファブレス企業であり、設計とソフトウェアを握るが、実際の製造はファウンドリに依存する。NVIDIAは2026年、Appleを抜いてTSMCの最大顧客になる見通しだと報じられている。アナリスト予測では、2025年時点のTSMC売上構成比はApple25%、NVIDIA11%、MediaTek9%、Qualcomm8%、AMD7%、Broadcom7%、Intel6%とされる(*17)。

| レイヤー | 主な企業・地域 | ロボットでの意味 | リスク |

|---|---|---|---|

| SoC設計 | NVIDIA、Qualcomm、AMD、Hailo、Ambarella | AI・通信・制御を統合 | 特定ベンダーロックイン |

| ファウンドリ | TSMC、Samsung Foundry、SMIC等 | 先端SoCから成熟ノードMCUまで | 台湾集中、地政学 |

| メモリ | Samsung、SK hynix、Micron | LPDDR5X/HBMが推論容量を決める | AI需要による価格上昇 |

| OSAT/基板 | ASE、Amkor、JCET等 | パッケージング、テスト、産業信頼性 | 高密度基板、熱、検査能力 |

| センサー | Sony、RoboSense、Hesai、Bosch | カメラ、LiDAR、IMU | 中国LiDAR規制 |

| パワー・モーション | Infineon、TI、ST、NXP | モータ駆動、電源 | 車載との部材競合 |

| アクチュエータ材料 | 日本・中国・欧州・米国の磁石・減速機・ベアリング企業 | 関節トルク、重量、寿命 | 希土類、精密加工、輸出規制 |

つまり、この産業の「頭」は二重に一極化している。頭の設計は主にNVIDIAへ、頭を実際に焼き上げる場所は主にTSMCへ。輸出規制がGPUの出荷そのものを止めようとしても、規制が及びにくいのはロボットへ折りたたまれた形の演算であり、規制が及びやすいTSMCの生産能力そのものは、あらゆる顧客にとって同時に希少である。国境が引かれる場所と、実際にボトルネックが存在する場所が、ずれている。

五 45年前にも、機械の中に国境を引こうとした人々がいた

これは新しい問題ではない。1949年に発足した対共産圏輸出統制委員会(COCOM)は、冷戦期の西側諸国から東側への技術移転を45年間管理した。当初はタイプライターまで規制対象にするような的外れさを批判されながらも、次第に電子計算機という「高度技術」へと対象を絞り込んでいった(*18)。COCOMは1994年3月に解散し、1996年にワッセナー・アレンジメントへ引き継がれた(*18)。解散の理由の一つは、計算能力そのものが安価かつ遍在するようになり、何を「規制すべき高度技術」とし、何を「もはや誰でも買える商品」とするかの境界線を、リストが追いかけきれなくなったことだった。

いま起きていることは、その反復に見える。ECCN 3A090.aは性能や性能密度という「数字の閾値」で線を引く。だが半導体の性能は毎年のように上がり、去年データセンター級だった演算が、今年には手のひらサイズのロボット用モジュールに収まる。COCOMが45年かけて直面した問題——境界線が技術の進歩に追い抜かれ続ける問題——は、閾値方式の規制でも形を変えて繰り返されている。

六 抜け出そうとする側と、抜け出す理由がない側

この一極構造に対して、中国の内部からも異論は出ている。2026年4月、北京経済技術開発区で開かれた第2回ヒューマノイドロボット・ハーフマラソンでは、複数の「霊龍(Linglong)2.0」型ロボットが完走し、世界記録を更新したと新華社が報じた(*19)。業界メディアの報道によれば、このロボットの一部はNVIDIA Jetsonではなく、RISC-VアーキテクチャのAIチップ「K3」を搭載していたとされる(*20)。上海Humanoidの霊龍2.0プラットフォームも、D-Robotics製の「曦日 S600」チップを統合し、2026年第3四半期から複数の実用場面での検証を始める計画だと伝えられている(*21)。

だが規模で見れば、この移行はまだ実験段階にとどまる。AgiBotがJetson Thorを積んだG2を1万台の規模で稼働させているのに対し、RISC-V勢の量産実績はレースの完走という象徴的な出来事として報じられたにとどまり、詳細な生産台数は確認できていない。中国発の脱依存の試みは実在するが、Unitree自身は同じ2026年に、Jetson Thorを積んだH2 PlusをNVIDIAと共同で研究機関向けに送り出している。依存から抜け出そうとする動きと、依存したままの方が速く量産できるという判断が、同じ国の、下手をすれば同じ業界団体の中で同時に進んでいる。

規制する側は4年間、データセンターの中に国境線を引くことに神経を注いできた。その間、ロボットの頭の中の演算は、閾値のすぐ下を、あるいは規制のカテゴリーの外側を、ほとんど注目されずに通り抜けてきた。COCOMがタイプライターを規制してコンピュータを見落としたように、今日の規制もまた、見ている場所を間違えている可能性がある。もし規制当局がこの見落としに気づいたとき、あるいはRISC-V陣営が量産規模でNVIDIAに追いついたとき、世界のロボットは、頭の設計思想によって二つの互換性のない系統に分かれるのか。それとも、抜け出す理由のない側が最後まで抜け出さないことによって、一極はこのまま完成するのか。答えを持っているのは、規制の書き手でも、投資家でもなく、日々どのチップを発注するかを決めている、量産ラインの調達担当者たちである。

出典

*1 CNBC「Nvidia picks Unitree for humanoid robot platform as Chinese startup eyes IPO」(2026-06-01)、confirmed

*2 NVIDIA「Jetson Thor」公式ページ、confirmed

*3 South China Morning Post「Chinese humanoid robotics firms Unitree, UBTech, AgiBot adopt Nvidia's new 'robot brain'」(2025-08-26)、probable

*4 Tech Times「Unitree IPO Cleared, AGIBOT Hits 10,000 Units: China Humanoid Robot Duopoly Takes Shape」、probable

*5 The Robot Report「NVIDIA works with global robotics leaders to make physical AI a reality」、probable

*6 botinfo.ai「NEURA Robotics 4NE1: Price, Specs & Comparison」、probable

*7 CNBC「Nvidia's 'robot brain' chip, Thor, goes on sale around the world」(2025-08-25)、confirmed

*8 Intel「Inside Intel Inside」公式ヒストリー、confirmed

*9 Holland & Knight「U.S. Strengthens Export Controls on Advanced Computing Items, Semiconductor Manufacturing Items」、confirmed

*10 Covington & Burling「U.S. Commerce Department Revises License Review Policy for Exports of Certain Advanced Computing Commodities to China and Macau」(2026-01)、confirmed

*11 Fenwick「BIS Opens the Door to Increasing AI Chip Exports to China」ほか、ECCN 3A090.a関連の法律事務所解説、confirmed

*12 NVIDIA Developer Forums「Jetson ECCN codes」、probable

*13 NVIDIA「Jetson Orin」公式ページ、confirmed

*14 Hackster.io「NVIDIA Tells Resellers to Open Jetson AGX Thor Developer Kit Orders at $3,499」、probable

*15 Times of India「Qualcomm's Dragonwing IQ10 RRD wants to fast-track robots from prototype to production」(2026年6月)、probable

*16 McKinsey「Scaling the humanoid robotics supply chain into billion-dollar wins」(2026年4月)、confirmed

*17 CNBC「Nvidia set to supplant Apple as TSMC's top customer, signaling chip industry's 'changing dynamic'」(2026-01-26)、probable

*18 Wikipedia「Coordinating Committee for Multilateral Export Controls」、confirmed

*19 新華社「Humanoid robot surpasses human half-marathon world record in Beijing」(2026-04-19)、confirmed

*20 DIGITIMES「China's humanoid robot makers eye RISC-V over Nvidia Jetson」、probable

*21 Gasgoo「Shanghai Humanoid Robot's Linglong 2.0 to Start Application Verification in Q3」、probable

*22 Raspberry Pi公式「Buy a Raspberry Pi AI HAT+ 2」、confirmed

*23 Coral「Accelerator Module datasheet」、confirmed

未確認事項・要フォローアップ

- Jetson Thor(T5000/T4000)の正式なECCN分類番号、および中国向け出荷が一般ライセンス例外に基づくのか個別許可に基づくのかの一次資料。NVIDIA公式の分類検索結果は本稿では未取得。

- Unitree H2 Plusの正式な販売価格、輸出可否の国別詳細、Ai2/ETH Zurich/Stanford/UC San Diego以外への納入予定。

- Yaskawa Motoman NEXTに搭載される自律制御ユニットの具体的なJetson Orin型番と量産出荷時期。

- NEURA 4NE1 Gen3.5のNVIDIA公式リリースによる一次情報(現状はアグリゲーターサイト情報に依拠)。

- Agility Robotics、Amazon、Meta、Boston Dynamicsが実際に採用しているJetson製品の型番と数量。

- Qualcomm Dragonwing IQ10 Robotics Reference Designの公式価格、NPU性能、産業温度グレード。

- DIGITIMES記事本文(有料部分)における、RISC-V移行を検討している具体的な企業名と規模。

- 霊龍(Linglong)2.0搭載のRISC-V「K3」チップおよびD-Robotics「曦日 S600」の量産時期・生産台数。

- AgiBot G2の1万台達成後の実際の増産ペースと、2026年後半の生産計画。

- 2026年1月のBIS運用緩和(H200/MI325X)が、Jetson Thor級エッジモジュールの審査実務に与える具体的な影響。